Komandiruočių dienpinigiai 2018 m kuriuos privalo sumokėti darbdavys (Rusijos Federacijos mokesčių kodekso 168 straipsnis). Skaitykite straipsnį apie dienpinigių išmokėjimo standartizavimą, dydžius ir laiką.

Dienpinigių mokėjimo tvarka

Dienpinigiai darbuotojui kompensuojami už kiekvieną jo komandiruotėje dieną, įskaitant savaitgalius ir švenčių dienas (Rusijos Federacijos Vyriausybės 2008 m. spalio 13 d. dekreto Nr. 749, toliau – potvarkis Nr. 749, 11 punktas). ).

Tikroji komandiruotės trukmė patvirtinama kelionės dokumentais, o juos praradus – gyvenamosios vietos dokumentais. Taip pat dažnai patartina sudaryti komandiruotės atmintinę. Tai padės patvirtinti buvimo komandiruotėje laikotarpį, jei dėl kokių nors priežasčių neįmanoma pateikti gyvenamosios vietos dokumentų. Tokiu atveju priimančioji šalis atmintinėje privalo pažymėti atvykimo ir išvykimo datas (nutarimo Nr. 749 7 punktas).

Vykstant į tarnybinės užduoties atlikimo vietą automobiliu (asmeniniu ar tarnybiniu), prie tarnybinio raštelio pridedami kelionės datas patvirtinantys dokumentai: važtaraščiai ir/ar maršruto lapai, degalinių kvitai ir čekiai ir kt.

Daugiau informacijos apie dienpinigių išleidimą rasite medžiagoje .

Vienos dienos komandiruotė turi savų ypatumų: jei komandiruotė nevyksta už Rusijos ribų, dienpinigiai nemokami, o komandiruotės į užsienį atveju jų dydis bus 50% įprastos sumos (11, 20 punktai). nutarimas Nr. 749). Vienos dienos komandiruotė tapo suklupimo akmeniu sprendžiant mokėjimo klausimą: teismų praktikoje yra Rusijos Aukščiausiojo Teismo 2012 m. rugsėjo 11 d. sprendimas Nr. 4357/12, kuriame nurodyta, kad šį mokėjimą galima atlikti, bet su įspėjimas, kad tai yra kitų darbuotojo išlaidų kompensacija. Darbuotojui susirgus komandiruotės metu, vadovaujantis Nutarimo Nr.749 25 punktu, dienpinigiai mokami už visas ligos dienas, net jei tai pratęsė komandiruotės trukmę. Ši taisyklė galioja ir tuo atveju, jei darbuotojas vėluoja į komandiruotę vadovybei leidus (arba paprašius).

Dienpinigiai komandiruotėms 2018 m

Beje, dienpinigių dydis nėra ribojamas įstatymu, str. Rusijos Federacijos mokesčių kodekso 217 straipsnyje pateikiamos tik jų normos gyventojų pajamų mokesčio ir draudimo įmokų apmokestinimo tikslais, o tai yra neapmokestinamasis minimumas. Dienpinigių tarifai komandiruotėms - 2018 m.: Rusijos komandiruotėms - 700 rublių, o užsienio - 2500 rublių, jie galiojo ir 2017 m. Sumos, išduotos darbuotojui pagal įmonių standartus, viršijančios ribą, apmokestinamos gyventojų pajamų mokesčiu ir draudimo įmokomis (Rusijos Federacijos mokesčių kodekso 422 straipsnio 2 punktas).

Kaip mokėti draudimo įmokas iš dienpinigių, skaitykite medžiagoje.

- Komandiruočių į užsienį dienpinigių apskaičiavimas atliekamas pagal muitinės tarnybos žymas komandiruoto darbuotojo užsienio pase. Paprastai sienos kirtimo, norint išvykti iš Rusijos Federacijos, diena laikoma diena užsienyje, sienos kirtimo diena norint atvykti į Rusijos Federaciją jau laikoma diena Rusijos Federacijoje (Dekreto dekreto 18 punktas). Rusijos Federacijos Vyriausybės 2008 m. spalio 13 d. Nr. 749). Jei dienpinigiai už kelionę išduodami užsienio valiuta, gyventojų pajamų mokesčio tikslais jie perskaičiuojami į rublius pagal Rusijos banko, patvirtinusio avanso ataskaitą, kursą darbuotojui grįžus iš komandiruotės arba, jei darbuotojas išeina iš darbo grįžęs iš komandiruotės. Bet apskaičiuojant draudimo įmokas nuo dienpinigių pertekliaus sumų, jis naudojamas (FM 2017 m. gegužės 29 d. raštas Nr. 03-15-06/32796).

Pavyzdys

Smolensk Breweries LLC komercijos direktorius išvyko į komandiruotę iš Smolensko 2018-03-01. Laikotarpiu nuo 2018-03-02 iki 2018-03-03 dirbo Maskvoje. 2018 metų kovo 4 dieną traukiniu išvykau į Prahą. Traukinys išvyko 2018-03-04 7:45, Rusijos sieną kirto 2018-05-03 3:01, į paskirties vietą atvyko 2018-05-03 9:50. Režisierius grįžo lėktuvu į Maskvą 2018-09-03, o į Smolenską atvyko 2018-10-03.

Pagal įmonių standartus direkcija nustatė padidintus dienpinigių tarifus: 1000 rublių. Rusijai – 50 eurų – Europos šalims.

Pagal komandiruočių grafiką direktoriui buvo suteikta:

- Rubliai 2018-03-01, 2018-02-03, 2018-03-03, 2018-04-03, 2018-09-03 ir 2018-10-03 = 6 dienos. Iš viso: 6000 rub. dienpinigių Rusijoje.

- Eurai 2018-05-03, 2018-06-03, 2018-07-03, 2018-03-08 = 4 dienos. Iš viso: 200 eurų.

Direktorius avanso ataskaitą pateikė 2018-03-13. Tą pačią dieną buvo patvirtinta išankstinė ataskaita.

Rusijos banko nustatytas euro kursas 2018-03-13 buvo 69,7972 rubliai, 2018-03-31 – 70,5618 rubliai.

Išlaidomis priimamų komandiruočių dienpinigių apskaičiavimas:

6000 + 200 × 69,7972 = 19 959,44 rubliai.

Standartai:

700 × 6 + 2500 × 4 = 14200 rub.

Gyventojų pajamų mokesčiu apmokestinama suma yra: 6 000 + 200 × 70,5618 - 14 200 = 5 912,36 rubliai.

„Smolensk Breweries LLC“ buhalterė apskaičiavo draudimo įmokas: 19 959,44 - 14 200 = 5 759,44 rubliai.

- Rusijos Federacijos darbo kodeksas nenustato darbdavio pareigos visiems organizacijos darbuotojams mokėti vienodus dienpinigius: juos galima suskirstyti į kategorijas, kiekvienam iš jų priskiriant atitinkamą sumą apskaitos politikoje. Tai teigiama Rusijos darbo ministerijos 2013-02-14 rašte Nr.14-2-291 ir Rostrudo 2013-04-03 rašte Nr.164-6-1.

Taip pat komandiruočių dienpinigių dydis 2018 metais gali būti priklausomas nuo kelių veiksnių, pavyzdžiui, maisto ir kelionės keleivių vežimo komandiruotės vietoje ar užimamų pareigų kainos. Svarbiausia yra konsoliduoti verslo kelionių apskaitos politikos ir taisyklių pakeitimus.

- Kaip jau tapo aišku, dienpinigiai yra atleidžiami nuo gyventojų pajamų mokesčio išskaitymo Rusijos Federacijos mokesčių kodekse nustatytose ribose, tai yra, kai dienpinigiai išmokami didesne nei ši norma, mokestis imamas nuo perviršio. suma. Gyventojų pajamų mokesčio tikslais pajamų perviršinio dienpinigių gavimo data pripažįstama paskutinė mėnesio, kurį patvirtinama avanso ataskaita, diena (PMĮ 223 str. 6 p. 1 p. Rusijos Federacija). Tokiu atveju išskaita turėtų būti daroma iš kito darbuotojo atlyginimo išmokėjimo, o mokestis į biudžetą turi būti pervestas ne vėliau kaip kitą dieną po šio išmokėjimo (tai nurodyta DK 226 str. 6 punkte). Rusijos Federacijos).

- Rusijos Federacijos finansų ministerija 2015-10-01 rašte Nr.03-04-06/56259 nurodo, kad lėšos, išmokamos darbuotojui mainais į dienpinigius už vienos dienos komandiruotes, gyventojų pajamų mokesčiu neapmokestinamos. 3 dalyje numatytomis sumomis. 217 Rusijos Federacijos mokesčių kodeksas.

- Dienpinigių mokestinė apskaita pajamų mokesčio tikslais nereiškia standartizavimo, tai yra, jie pripažįstami įmonės nustatyta suma. Art. Rusijos Federacijos mokesčių kodekso 272 straipsnyje nurodyta, kad kelionės išlaidos apskaitoje pripažįstamos avanso ataskaitos patvirtinimo dieną: ši taisyklė taikoma ir dienpinigiams.

- Nuo 2017 m. dienpinigiai, viršijantys DK 3 punkto nustatytas normas. 217, draudimo įmokos imamos už VNIM, OPS ir privalomąjį sveikatos draudimą (Rusijos Federacijos mokesčių kodekso 422 straipsnio 2 punktas). Rusijos finansų ministerijos 2017 m. kovo 16 d. rašte Nr. 03-15-06/15230 paaiškinta, kad dienpinigiai užsienio valiuta turi būti konvertuojami į rublius pagal oficialų Rusijos centrinio banko kursą. Federacija, įsteigta dienpinigių kaupimo darbuotojo naudai dieną.

- Dienpinigių apskaičiavimo diena skaičiuojant draudimo įmokas yra avanso ataskaitos patvirtinimo diena (žr. Rusijos Federacijos finansų ministerijos 2017 m. gegužės 29 d. raštą Nr. 03-15-06/32796). Įmokos už sužalojimus iš dienpinigių, neviršijančių ir viršijančių normas, nėra kaupiamos (Įstatymo Nr. 125-FZ 20.2 straipsnio 2 punktas, Rusijos Federacijos federalinio socialinio draudimo fondo 2011 m. lapkričio 17 d. raštas Nr. 14-03-11/08-13985).

Straipsnyje skaitykite apie dienpinigių atspindėjimą 6-NDLF

Šiandien kiekviena komercinė organizacija gali nustatyti savo dienpinigius. Ši suma turi būti patvirtinta kolektyvinėje sutartyje arba kelionės nuostatuose. Darbuotojams mokami dienpinigiai už visas verslo kelionių dienas, įskaitant savaitgalius ir švenčių dienas. Apskaičiuojant dienpinigius taip pat atsižvelgiama į kelionės į komandiruotę ir atgal laikas. Kalbant apie atsiskaitymų faktą, juos galima atlikti arba grynaisiais per įmonės kasą, arba per banką, nusiunčiant atitinkamą sumą į darbuotojo kortelę, ir šis būdas dabar yra populiariausias.

Dažnai pasitaiko, kad darbuotojas išvyksta ir grįžta iš komandiruotės tą pačią dieną. Ką tada daryti?

Už vienos dienos komandiruotę Rusijos Federacijoje dienpinigiai nemokami. Taip yra dėl to, kad tokia kelionė bus laikoma įprasta darbo diena, o tai reiškia, kad darbuotojas neturės jokių konkrečių kelionės išlaidų ir neturės teisės į dienpinigius. Išimtis daroma tik vienos dienos kelionėms į užsienį. Už tokią komandiruotę komandiruotėms į užsienį mokama 50 procentų per dieną nustatyto limito.

Kokia valiuta turėtų būti mokami dienpinigiai?

Kalbant apie keliones šalies viduje, tada, žinoma, vienintelė mokėjimo valiuta gali būti rublis. Jei kalbame apie keliones į užsienį, tai tokiu atveju leidžiama mokėti dienpinigius ir rubliais, ir užsienio valiuta. Dažniausiai kaip pagrindas naudojamas JAV doleris arba euras, tačiau priimtina naudoti ir vietines valiutas, priklausomai nuo paskirties šalies. Nors naudojant „nestandartinius“ banknotus kils konvertavimo ir valiutų kursų skirtumų perskaičiavimo problema, nebent įmonė turi tam atsidariusi specialią banko sąskaitą. Paprastai tokios sąskaitos atidarymas įmonėms yra papildomos išlaidos. Joms pasiruošusios tik tos įmonės, kurių darbuotojai nuolat vyksta į komandiruotes užsienyje.

Ką daryti darbuotojui susirgus komandiruotėje?

Deja, darbuotojų ligos atvejai komandiruotės metu nėra tokie reti. Jei taip atsitinka, įmonė privalo mokėti visus dienpinigius už visas darbuotojo ligos dienas. Nesvarbu, kad kelionės užduotis iš tikrųjų nebuvo atlikta.

Ar įstatymas numato atvejus, kai įmonė negali pervesti darbuotojui dienpinigių?

Jei nedarbingumo atostogos nėra pagrindas atsisakyti mokėti dienpinigius, tai darbuotojo ankstyvas grįžimas iš darbo bus svarbi priežastis, leidžianti atsisakyti mokėti dienpinigius. Atkreipiame dėmesį, kad pinigai nepervedami ne tik dėl darbuotojo neleistino grįžimo iš komandiruotės, bet ir tuo atveju, jei kelionė nutrūko darbdavio iniciatyva. Panaši situacija ir vykstant atostogauti iš komandiruotės. Tai yra, jei darbuotojas anksčiau laiko grįžo iš komandiruotės ir iš karto išėjo atostogų, tokios dienos į dienpinigių skaičiavimą neįtraukiamos ir darbdavys už jas nemoka.

Kokius dokumentus reikia pildyti siunčiant darbuotoją į komandiruotę?

Norint pervesti dienpinigius, darbuotojui reikalingos priežastys, būtent siuntimas, kitu atveju tokie pinigų pervedimai iš darbdavio bus pripažįstami pajamomis, vėliau apskaičiuojant gyventojų pajamų mokestį. Pažiūrėkime, kaip susimokėti už laiką komandiruotėse ir kokių dokumentų tam reikia pasiruošti. Taigi keliaujant po Rusiją dažniausiai komandiruotės datą patvirtinantis dokumentas yra komandiruotės įsakymas. Šiuo atveju dienos įmokų suma turi atitikti organizacijos standartus, patvirtintus kolektyvinėje sutartyje arba komandiruočių nuostatuose. Užsienio kelionėms į NVS šalis ir Muitų sąjungą, kaip ir Rusijoje, išduodamas komandiruotės įsakymas. O persikėlus į kitas šalis užtenka pasieniečių pažymos pase ir atitinkamo įmonės direktoriaus įsakymo. Kalbant apie mokėjimų sumą, kelionės Rusijoje dienos apmokamos pagal vidaus standartus. Kelionė į komandiruotę sienos kirtimo dienomis – pagal užsienines. Ir, atitinkamai, kelionės per užsienio šalį dienos yra pagal užsienio standartus, o sienos kirtimo datos grįžtant – pagal Rusijos standartus.

Kokie yra dienpinigių tarifai, neapmokestinami gyventojų pajamų mokesčiu?

Pagal Mokesčių kodeksą 700 rublių dienpinigiai Rusijoje ir 2500 rublių komandiruočių į užsienį dienpinigiai nėra apmokestinami gyventojų pajamų mokesčiu. Atkreipiame dėmesį, kad jei darbdavio iniciatyva įmonė moka viršijančius normatyvus dienpinigius, tai šie „pridėjimai“ turi būti apmokestinami gyventojų pajamų mokesčiu, taikant 13 proc.

Kaip nustatyti tokių pajamų gavimo datą iš gyventojų pajamų mokesčio permokų?

Organizacija gali mokėti dienpinigius, viršijančius gyventojų pajamų mokesčio normas. Tada darbuotojas turi pajamų, nuo kurių turi būti išskaičiuojamas mokestis. Pajamų gavimo data nuo 2016-01-01 yra paskutinė mėnesio, kai avanso ataskaita tvirtinama įmonės vadovo, diena. Atliekant mokėjimus užsienio valiuta, pajamų gavimo data taip pat laikoma paskutinė avanso ataskaitos patvirtinimo mėnesio diena. O konvertavimo į rublius kursas imamas būtent šią dieną. Mokestis turi būti išskaičiuojamas kitą darbuotojo pajamų išmokėjimo dieną, pavyzdžiui, darbo užmokesčio gavimo dieną. Ir šie pinigai turi būti pervesti į biudžetą ne vėliau kaip kitą darbo dieną pagal Rusijos Federacijos mokesčių kodekso 226 straipsnio 4 ir 6 dalis.

Kaip 2-NDFL sertifikate nurodyti dienpinigius?

2-NDFL sertifikate nurodomos tik perteklinės sumos. Pinigai įprastose ribose į šią ataskaitą nepatenka. Perteklinių pajamų kaupimo mėnuo yra avanso ataskaitos patvirtinimo mėnuo. Pajamų kodas – 4800. Pajamų gavimo data – paskutinė mėnesio diena.

Kaip mokesčių apskaitoje pripažįstami dienpinigiai?

Pelno mokesčiui dienpinigiai visiškai pripažįstami tą dieną, kai įmonės vadovas patvirtina avanso ataskaitą. Pirminės institucijos patvirtinimas nebūtinas, tokioms išlaidoms priimti pakanka išankstinės ataskaitos ir komandiruotės įsakymo. Šiuo atveju sąnaudos pelno mokesčio tikslais pripažįstamos avanso ataskaitos patvirtinimo dieną.

Ar draudimo įmokos skaičiuojamos nuo dienpinigių sumų?

Ne, dienpinigiai neapmokestinami tomis ribomis, kurias įmonė nustatė vidaus dokumentuose. Pavyzdžiui, komandiruočių nuostatuose ar kolektyvinėje sutartyje nurodytos 2000 rublių sumos Rusijos viduje ir 6000 rublių už keliones į užsienį. O tai reiškia, kad už kiekvieną komandiruotės dieną įmonė gali priimti šias sumas.

Kaip apskaičiuoti gyventojų pajamų mokestį nuo normą viršijančių dienpinigių?

Siūlau atsakymą į šį klausimą suformuluoti pavyzdžiu. Taigi darbuotojas išvyksta į komandiruotę į kitą Rusijos miestą trims dienoms nuo gruodžio 20 iki 22 d. Įmonės dienpinigiai yra nustatyti 2000 rublių. Prieš kelionę jam iš kasos duodavo 6000 rublių (3 dienos × 2000 rublių). Darbuotojas grįžęs iš kelionės buhalterijai pateikė avanso ataskaitą, kurią vadovybė patvirtino tą pačią gruodžio 23 d. Gyventojų pajamų mokestis buvo sukauptas gruodžio 31 d. ir sudarė (2000 rublių × 700 rublių) × 13% × 3 = 507 rubliai. Tokiu atveju mokestis turi būti pervestas kitą darbo dieną po atlyginimo gavimo.

Buhalterinėje apskaitoje daromi šie įrašai:

Debetas 71 Kreditas 50

- 6000 rublių. – iš kasos buvo išrašyti dienpinigiai;

Debetas 44 (20, 26) Kreditas 71

- 6000 rublių. – patvirtinama išankstinė ataskaita;

Debetas 70 kreditas 68

- 507 rubliai. – gyventojų pajamų mokesčiu apmokestinamas perviršis;

Algos dieną

Debetas 68 kreditas 51

- 507 rubliai. – gyventojų pajamų mokestis pervedamas į biudžetą.

Apibendrinant: dienpinigiai nėra apmokestinami įmokomis ir yra pripažįstami pajamų mokesčio išlaidomis, jei jie patvirtinti vietiniuose įmonės nuostatuose. Gyventojų pajamų mokesčiu bus apmokestinamos sumos, viršijančios 700 rublių Rusijoje ir 2500 rublių už keliones į užsienį.

Priėmimo į išlaidų apskaitą data bus avanso ataskaitos priėmimo data. Gyventojų pajamų mokesčio pajamų data bus paskutinė mėnesio, kada buvo patvirtinta ši avanso ataskaita, diena. Šią dieną valiutos kursas taip pat imamas konvertuojant į rublius, kai atsižvelgiama į dienpinigius užsienio valiuta. Atkreipkite dėmesį, kad dienpinigiai ir kelionės išmokos nėra dažniausiai mokesčių institucijų tikrinama sritis. Tačiau bet koks pažeidimas ar netikslumas jų atspindyje gali užtraukti dideles baudas.

Kaip skaičiuoti verslo kelionių dienas

Darbuotojas gali apytiksliai paskaičiuoti, kiek dienpinigių gaus, jei žino paskutinių šešių mėnesių atlyginimą ir tikslų dienų skaičių, kiek buvo komandiruotėje. Komandiruotės dienas skaičiuoti nesunku, tačiau svarbu žinoti kai kuriuos niuansus, kurie padės išvengti skaičiavimų klaidų.

Komandiruotės dienų skaičiavimas

Norint apskaičiuoti tikslų darbo kelionės dienų skaičių, jums reikės bilietų į abi puses, kalendoriaus ir skaičiuoklės (jei komandiruotė ilga).

Pirmas dalykas, kurį darbuotojas turi žinoti, yra tai, kad komandiruotės dienomis paprastai laikoma visa diena, kurią darbuotojas praleidžia kelyje ir mieste, į kurį buvo išsiųstas atlikti užduočių. Prie jų pridedamos ir darbuotojo išvykimo bei grįžimo dienos. Nepriklausomai nuo to, kuriuo metu verslo keliautojas išvyko, ši diena bus skaičiuojama kaip visa diena.

Jei darbuotojas grįžta iš kelionės pirmos nakties pradžioje, darbdavys neturi teisės versti jo ateiti į biurą tos pačios dienos ryte. Nes pagal įstatymus jis vis dar yra komandiruotėje.

Kaip apskaičiuoti kelionių išmokas: internetinė skaičiuoklė

Ir vis dėlto įvykių raidai įtakos turi keli veiksniai:

- pavaldinio sąmonė;

- santykiai tarp vadovo ir darbuotojo bei apskritai tarp darbuotojų įmonėje;

- Firmos kultūra;

- gamybos situacija ir kt.

Kiek sunkiau suskaičiuoti komandiruotės dienas, jei darbuotojui reikia laiko keliauti iš namų į geležinkelio stotį ar oro uostą. Pavyzdžiui, jei pasirenkamas naktinis skrydis ir darbuotojas autobusu, taksi ar traukiniu išvyksta į oro uostą vakare, tai ši diena laikoma komandiruotės pradžios diena. Tas pats pasakytina ir apie grįžimą iš komandiruotės.

Buhalteris apskaičiuoja kelionės dienas pagal traukinio ar lėktuvo bilietus ir transporto priemonės išvykimo laiką. Todėl nepaprastai svarbu išsaugoti kelionės kvitus, taip pat nepamiršti viešbučių čekių, pirkti Sankt Peterburge kurios yra geriausios tikrame viešbutyje.

Svarbūs niuansai

Įmonėse, kuriose dalyvauja užsienio organizacijos arba kur keliones apmoka užsienio partneriai, komandiruočių dienos gali būti skaičiuojamos skirtingai. Šiuo atveju jie reiškia visą dieną, kurią darbuotojas praleido paskirties vietoje.

Jei darbuotojas vieną dieną praleido keliaudamas ten ir vieną dieną atgal ir dar 3 dienas praleido komandiruotėje, tai pagal Rusijos įstatymus jo komandiruotė truko 5 dienas. Tuo tarpu užsienio įmonėse bus laikoma, kad komandiruotė truko tik 3 dienas (į kelią neatsižvelgiama). Nors, atsižvelgiant į užsienio įmonėse mokamų dienpinigių dydį, darbuotojas net ir šioje situacijoje nebus atimtas.

Data: 2017-04-12

Kaip apskaičiuoti kelionių išmokas 2018 m

Visiems komandiruotiems darbuotojams garantuojamas išlaidų kompensavimas pagal Č. Rusijos Federacijos darbo kodekso 24 straipsnis. Komercinėms organizacijoms ir individualiems verslininkams teisės aktai nustato tik bendras rekomendacijas, o viešojo sektoriaus institucijoms taikomi griežti standartai (Vyriausybės 2013-12-10 nutarimas Nr. 916 ir 2008-10-13 Nr. 749).

Į kelionės išlaidas įeina:

- kelionės į komandiruotę ir atgal išlaidos;

- gyvenimo išlaidos;

- papildomos išlaidos nakvynei (dienpinigiai);

- vidutinis uždarbis;

- kitos darbdavio leidžiamos išlaidos.

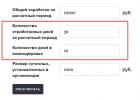

Kaip veikia internetinė kelionės pašalpų skaičiuoklė?

1 veiksmas. Pirmajame skaičiuoklės stulpelyje nurodykite visą darbuotojo darbo užmokestį per atsiskaitymo laikotarpį. Skaičiuoti galite daugiau nei mėnesį, tokiu atveju nepamirškite susumuoti darbuotojo atlyginimo ir kitų išmokų.

Žingsnis 2. Nurodykite dienomis, kiek dienų darbuotojas dirbo apmokėjimo laikotarpiu ir kiek laiko buvo komandiruotėje.

3 veiksmas. Įveskite dienpinigių sumą, kuri yra nustatyta organizacijoje. Ši suma turi būti nustatyta vietos įstatymu.

5 veiksmas: rezultatas bus rodomas toliau esančioje lentelėje. Be kelionės išlaidų dydžio, skaičiuoklė paskaičiuos vidutinį dienos uždarbį ir dienpinigių dydį.

Kaip apskaičiuojami kelionių pinigai?

Darbdavys privalo visiškai apmokėti darbuotojo kelionės išlaidas, pateikdamas tai patvirtinančius dokumentus. Tai gali būti bilietai, čekiai, kvitai už naudojimąsi bet kokio tipo transportu (upių, jūrų, oro, sausumos), išskyrus biudžetinių įstaigų taksi. Bilietus už naudojimąsi taksi paslaugomis kaip kelionės išlaidas galima priimti tik tuo atveju, jei nėra kitų transporto rūšių. Klausimas aktualus mažoms gyvenvietėms.

Federalinio viešojo sektoriaus darbuotojams nustatytas apribojimų sąrašas, jis pateiktas nutarimo Nr.916 2 punkte.

Panaši situacija ir su pragyvenimo išlaidomis (gyvenamųjų patalpų nuoma). Mokama už faktiškai patirtas ir patvirtintas išlaidas. Siekdama sutaupyti, įstaiga gali nustatyti apgyvendinimo kainos limitą 1 dienai. Kaip, pavyzdžiui, nustatyta federaliniams valstybės tarnautojams - ne daugiau kaip 550 rublių. Įstatymas leidžia apmokėti perteklines išlaidas taupant pinigus šiam išlaidų elementui, tačiau reikalingas vadovo įsakymas.

Skaičiuojant komandiruočių dienpinigius 2018 m., nebuvo nustatyta nei maksimali, nei minimali riba, tai yra, įmoka už vieną komandiruotės dieną gali būti 5 rubliai arba 10 000 rublių. Rusijos Federacijos mokesčių kodekso 217 straipsnis nustato didžiausius neapmokestinamų mokėjimų dydžius: Rusijoje - 700 rublių per dieną ir 2500 rublių keliaujant į užsienį. Jei dienpinigiai organizacijoje viršija patvirtintas normas, nuo skirtumo reikia skaičiuoti draudimo įmokas ir išskaičiuoti gyventojų pajamų mokestį.

Federalinės vyriausybės darbuotojams nustatytas 100 rublių dienpinigių limitas.

Nustatykite vidutinį darbo užmokestį apskaičiuojant kelionių išmokas pagal taisykles:

- Apskaičiuojant vidutinį atlyginimą, atsižvelkite į ankstesnių 12 kalendorinių mėnesių kaupimo duomenis. Jei darbuotojas dar nedirbo vienerius metus, apskaičiuokite faktiškai dirbtą laikotarpį (Rusijos Federacijos darbo kodekso 139 straipsnis).

- Iš bendro dienų skaičiaus neįtraukti laikotarpių, praleistų nedarbingumo, motinystės atostogų arba vaiko priežiūros atostogų. Išsamiau, kokius laikotarpius neįtraukti, nurodyta Nutarimo Nr. 922 5 punkte.

- Iš bendro uždarbio neįtraukite sukauptų nedarbingumo atostogų, išmokų ir vaiko priežiūros atostogų. Skaičiuojant turėtų būti įtrauktos sukauptos sumos už ankstesnę komandiruotę.

Gautą viso uždarbio sumą padalijame iš faktiškai dirbtų dienų, kad gautume vidutinį dienos atlyginimą. Dabar gautą skaičių padauginame iš komandiruotėje praleistų dienų skaičiaus.

Skaičiuodami atostogas, būtinai atsižvelkite į vidutinio darbo užmokesčio už komandiruotę mokėjimą, nes darbuotojas dirbo (atliko darbo pavedimą). Jei į apskaičiavimą neįtrauksime kelionių apmokėjimo, atostogos bus mažesnės nei tuo atveju, jei darbuotojas niekur nekeliautų. Komandiruotas darbuotojas išsaugo savo darbo vietą (pareigas), taip pat vidutinį uždarbį visą buvimo kelionėje laikotarpį, kaip nurodyta Rusijos Federacijos darbo kodekso 167 straipsnyje.

2018 m. kelionių išlaidų apskaičiavimas su pavyzdžiais

Panagrinėkime kontroversiškas situacijas skaičiuojant išlaidas siunčiant darbuotojus į komandiruotes.

1 pavyzdys. Dienpinigių mokėjimas.

Specialistas savo automobiliu išvyko į komandiruotę.

Komandiruočių organizavimo ir kelionės išlaidų apskaitos instrukcijos

Kelionės laikotarpis: 2018 rugsėjo 30 - spalio 5 d. Faktinė grįžimo diena - 2018-10-08 (dėl gedimo). Kaip mokėti dienpinigius?

Dienpinigiai turi būti mokami už visas kelionės dienas (atostogos, savaitgaliai, atvykimo ir išvykimo dienos, prastovos, vėlavimas). Todėl mokėkite už visas dienas nuo rugsėjo 30 iki spalio 8 dienos.

2 pavyzdys. Vidutinio uždarbio mokėjimas.

Darbuotoja buvo išsiųsta į komandiruotę 14 kalendorinių dienų nuo 2018-10-09.

Laikotarpiu nuo 2016-10-09 iki 2018-10-08:

Skaičiuojame vidutinį dienos uždarbį: 415 200,00 / 174 = 2386,21 rublis.

Nustatome mokėtinų išmokų už kelionės laikotarpį sumą: 2386,21 × 14 = 33 406,94 rubliai.

| Kelionės pašalpos suma | Vidutinis dienos uždarbis | Išduodamų dienpinigių dydis |

|---|---|---|

| 0 | 0 | 0 |

Kelionės pašalpų klausimas yra svarbus ir įdomus visiems. Tai sudėtinga tema. Pakeitimai ir papildymai vyksta nuolat ir sistemingai, kurie atsispindi reglamentuose.

Mieli skaitytojai! Straipsnyje kalbama apie tipinius teisinių problemų sprendimo būdus, tačiau kiekvienas atvejis yra individualus. Jei norite sužinoti, kaip tiksliai išspręskite savo problemą- susisiekite su konsultantu:

PARAIŠKOS IR SKAMBUČIAI PRIIMAMI 24/7 ir 7 dienas per savaitę.

Tai greita ir NEMOKAMAI!

Todėl dienpinigių už komandiruotę mokėjimas 2019 metais negali prarasti aktualumo iki šių dienų.

Norminė bazė

Darbo kodeksas ir Mokesčių kodeksas, Vyriausybės nutarimai, instrukcijos ir Rusijos finansų ministerijos aiškinamieji raštai pateikia išsamų ir išsamų vaizdą apie sudėtį, apskaitos galimybes ir kasdienių kelionės išlaidų kompensavimą.

Kelionės išlaidų rūšys

Išsiųsdamas darbuotoją į komandiruotę atlikti individualaus pavedimo, darbdavys privalo atlyginti jo darbuotojo kelionės išlaidas:

- už kelionę į vietą, kurioje atliekama gamybos užduotis, ir iš jos;

- gyvenamųjų patalpų nuomos kaina;

- dienpinigiai;

- kitas išlaidas, patirtas gavus vadovo leidimą arba nurodytas.

Kas yra dienpinigiai ir kas į jį įeina?

Komandiruotas darbuotojas už kiekvieną dieną garantuoja fiksuotą sumą, kuri nepriklauso nuo išorinių veiksnių atliekant užduotį, kuri vadinama „dienpinigiais“.

Šio kelionės išlaidų punkto tikslas – užtikrinti normalų žmogaus, kuris yra priverstas kurį laiką praleisti ne jam įprastoje aplinkoje, funkcionavimą.

Nėra reikalo dokumentuoti dienpinigių. Asmuo turi teisę jomis naudotis savo nuožiūra.

Kokiais atvejais jos mokamos ir ar jos privalomos?

Dienpinigių kaupimas ir mokėjimas yra nuolatinis ir reiškia vadovybės garantiją ir rūpestį komandiruotam darbuotojui.

Į gautą avanso sumą visada įskaičiuojama remiantis apskaičiuota dienpinigių suma.

Ar jie buvo atšaukti?

2019 metais Rusijos Federacijos finansų ministerija iškėlė idėją panaikinti dienpinigius, tikėdamasi vėliau šia priemone padidinti pajamų mokesčio dydį.

Darbdaviai ir darbuotojai apie tai pasisakė neigiamai. Žiniasklaidoje plačiai nuskambėjo galimybė panaikinti dienpinigius.

Finansų ministerijos planams praktiškai nebuvo lemta išsipildyti. Pakeitimai nebuvo priimti įstatymu.

Dydis, normos ir limitai pagal naujas taisykles.

Darbo teisės aktai nustato dienpinigių dydį:

Reikėtų pažymėti, kad šios vertės turėtų būti laikomos minimaliu komercinių organizacijų dydžiu. Viršutinės įmonės ribos nustatomos savarankiškai.

Dienpinigiai už komandiruotę su maitinimu nesikeičia.

Visos organizacijose nustatytos pašalpos ir priemokos prie dienpinigių turi būti atspindėtos Verslo kelionių nuostatuose.

Kam galite tai išleisti?

Kam skiriami dienpinigiai? Teikiant po komandiruotės dienpinigių panaudojimo patvirtinimo nereikia.

Kiekvienas turi teisę šias sumas panaudoti savo nuožiūra kasdienėms išlaidoms. Tačiau dažniausiai komandiruoti darbuotojai savo dienpinigius išleidžia maistui ir kelionėms viešuoju transportu.

Prieš kiek dienų jie išduodami?

Pasirašius komandiruotės įsakymą ir komandiruoto darbuotojo pageidavimu išrašomas avansas už būsimą komandiruotę.

Atšaukus komandiruotę per tris dienas, avansas turi būti grąžintas į įmonės kasą. Mokėjimo laikotarpis taip pat ribojamas laikotarpiu nuo įsakymo įvykdymo iki faktinio darbuotojo išvykimo.

Apmokėjimas įvairioms progoms

Bendrosios taisyklės

Kelionės pašalpų atsiradimo, mokėjimo, ataskaitų teikimo ir perskaičiavimo schema yra paprasta ir visiškai atitinka santykį dėl dienpinigių:

- Yra gamybos poreikis siųsti darbuotoją į komandiruotę.

- Išduodamas įsakymas, kuriame išvardijamos šios komandiruotės sąlygos ir reikalavimai.

- Avansas išrašomas pagal užsakymo duomenis pagal kasos pavedimą. Į avanso sumą taip pat įeina dienpinigiai.

- Komandiruotas darbuotojas vyksta į paskirties vietą, atlieka gamybos užduotį ir grįžta atgal.

- Per tris dienas po grįžimo darbuotojas surašo avanso aktą, prie kurio prideda išlaidas patvirtinančius dokumentus (čekius, kvitus, sąskaitas faktūras ir kt.).

- Įmonės ūkio tarnybos patikrina avanso ataskaitą, po kurios ją tvirtina organizacijos vadovas. Dienpinigių dydis kontroliuojamas pagal atvykimo ir išvykimo datas kelionės dokumentuose.

- Galutinis mokėjimas atliekamas už sumokėtą avansą ir faktiškai išleistas lėšas. Išlaidavimas darbuotojui papildomai apmokamas, o santaupos grąžinamos į organizacijos kasą.

Vienos dienos verslo kelionė

Jeigu komandiruotas darbuotojas turi galimybę kasdien grįžti į savo gyvenamąją vietą, komandiruotės dienpinigiai nėra kaupiami ir nemokami.

Bus kompensuojamos tik kelionės išlaidos.

Kelionė priimančiosios šalies sąskaita

Abiejų šalių sudarytoje rašytinėje sutartyje nurodomas kelionės finansavimo šaltinis.

Jei už komandiruotę apmoka priimančioji šalis, į kompensacijos sumą bus įskaičiuoti ir dienpinigiai.

Biudžetinės įstaigos gali mokėti tik įstatymų leidžiamą dienpinigių dydį. Išlaidos, patirtos viršijančios normą, kompensuoti nepriimamos.

Dvi kelionės per vieną dieną

Verslo kelionių nuostatuose patartina atkreipti dėmesį į situaciją, kai darbuotojas per dieną gali persikelti į kelias vietas su skirtingomis dienpinigių normomis.

Mokėjimai turi būti atlikti pagal standartus, patvirtintus atvykimo vietovėje.

Dirbti užsienyje

Veiksmų algoritmas atitinka bendrąsias dienpinigių mokėjimo taisykles.

Įsakyme dėl komandiruotės į užsienį turi būti nurodytas kelionės tikslas griežtai laikantis galiojančių teisės aktų.

Kelionės į užsienį dienpinigių dydis yra patvirtintas Kelionių į užsienį nuostatuose, kurių minimali riba nustatyta teisės aktuose, o maksimalią – įmonės vadovybė.

Anksti nutraukus kelionę

Iš komandiruotės grįžęs anksčiau laiko, darbuotojas surašo avanso ataskaitą.

Įmonės ūkinės tarnybos perskaičiuoja anksčiau išduotą avansą. Gautų lėšų perteklius grąžinamas į organizacijos kasą.

Darbas savaitgaliais

Dienpinigiai mokami už kiekvieną kalendorinę buvimo komandiruotėje dieną. Darbuotojui bus mokami dienpinigiai už savaitgalius, nors šiuo laikotarpiu jis nedirbo.

Kelionė į NVS šalis

Dienpinigiai į kaimynines šalis skaičiuojami pagal užsienio kelionių normatyvus.

Kaip skaičiuoti? Pavyzdžiai

Labai domina klausimas: „Kaip mokami dienpinigiai?

Panagrinėkime keletą atvejų.

1 pavyzdys:

Inžinierius Ivanovas P.S. (Signal LLC, Samara) buvo išsiųstas nuo birželio 6 d. į Nižnevartovską išbandyti įrangos 10 dienų. Pagal Verslo kelionių nuostatus, dienpinigiai Rusijoje yra 1200 rublių.

Darbuotojui buvo sukaupta 12 000 rublių dienpinigių: (1 200 rublių * 10 dienų = 12 000 rublių)

2 pavyzdys:

Technologas Saveljevas M.F. (LLC „Stimul“, Maskva) nuo birželio 1 d. buvo išsiųstas į Jekaterinburgą 25 dienų laikotarpiui patikrinti technologinio proceso. Dienpinigiai pagal vietinius teisės aktus patvirtinami 1250 rublių. Oficiali užduotis buvo atlikta anksčiau nei numatyta. Į nuolatinę gyvenamąją vietą darbuotojas grįžo birželio 18 d.

Prieš kelionę Saveljevas M.F. gavo avansą, į kurį įėjo 31 250 rublių dienpinigiai.

(1 250 RUB * 25 dienos = 31 250 RUB)

Iš tikrųjų technologas turėjo gauti 22 500 rublių dienpinigių.

(1 250 RUB * 18 dienų = 22 500 RUB)

Saveljevas M.F. grąžino į organizacijos kasą gautų lėšų perteklių 8750 rublių.

(31 250–22 500 = 8 750 rub.)

Mokesčiai

Dienpinigiai, sukaupti neviršijant limitų (įstatyminio minimumo arba įmokų sumos, patvirtintos Verslo kelionių nuostatuose):

- sumažinti pelno mokesčio apskaičiavimo mokesčio bazę;

- nėra apmokestinamos gyventojų pajamų mokesčio ir draudimo įmokų apskaičiavimui.

Gyventojų pajamų mokesčio kaupimas

Gyventojų pajamų mokestis ir draudimo įmokos skaičiuojami nuo sukauptos dienpinigių sumos, viršijančios reikalaujamą normatyvą.

Šios procedūros galima išvengti, jei reikiama mokėjimų suma yra numatyta vietiniuose teisės aktuose.

Išskaitymas nuo sumos, viršijančios limitą

Pelno mokesčio apskaičiavimo mokesčio bazė nemažinama sumomis, viršijančiomis leistiną ribą.

Viršytas limitas yra privalomai apmokestinamas:

- asmeninių pajamų mokestis;

- draudimo mokesčiai į nebiudžetinius fondus.

Dokumentavimas

Šiuo metu labai supaprastintas reikalingų dokumentų sąrašas, ypač panaikinti:

- kelionės pažymėjimai;

- komandiruočių užduotys;

- kelionių žurnalas.

Įsakymas

Vieningoje užsakymo formoje (Nr. T-9 arba Nr. T-9a) pateikiama visa reikalinga informacija:

- Išsami informacija apie siunčiančią organizaciją.

- Dokumento pavadinimas, numeris ir data.

- Informacija apie darbuotoją, išsiųstą į komandiruotę.

- Atvykimo taškas.

- Užduoties terminas.

- Užduotis, kurią reikia atlikti.

- Atvykimo į tikslą ir iš jo būdas.

- Užsakymo pateikimo priežastis.

- Finansavimo šaltinis.

Vykdydamas savo veiklą, ūkio subjektas, siekdamas plėsti ir rasti naujų klientų, sudaro įvairias sutartis užsienyje. Todėl įmonės vadovybė turi arba pačiai keliauti, arba siųsti tam tikrus pareigūnus į tarnybines keliones į užsienį. Tuo pačiu reikia atsiminti dienpinigius išvykoms į užsienį 2018 metais – normos ir apskaita turi tam tikrų skirtumų nuo kelionių šalies viduje.

Pagrindiniai pokyčiai, įvykę komandiruočių į užsienį reguliavimo srityje, yra susiję su administracinės kontrolės, susijusios su apskaičiuotų įmokų iš nebiudžetinių fondų, perdavimu mokesčių inspekcijai.

Atsižvelgiant į tai, taisyklės, kurios buvo taikomos gyventojų pajamų apmokestinimo tikslais, buvo išplėstos ir kelionės išlaidoms bei dienpinigių normavimo tvarkai.

Todėl skaičiuojant draudimo įmokų bazę, būtina atsiminti, kad atskaitymai kaupiami sumoms, viršijančioms nustatytus komandiruočių į užsienį dienpinigių normatyvus.

Prisiminkime, kad įmonė turi teisę savarankiškai nustatyti komandiruočių į užsienį dienpinigių dydį, kuris gali būti didesnis nei Rusijos Federacijos mokesčių kodekso nustatytas norma.

Jis turi būti patvirtintas galiojančiuose vietiniuose aktuose, pavyzdžiui, Verslo kelionių nuostatuose, Kolektyvinėje sutartyje ir kt. Tokia įmokų apskaičiavimo tvarka taikoma ir vienos dienos komandiruočių išlaidoms kompensuoti.

Dėmesio! Senos taisyklės galioja tik skaičiuojant draudimo nuo nelaimingų atsitikimų darbe įmokas, nes jos liko administruoti Sodrai. Skelbtų naujovių reguliuojant komandiruotes į užsienį 2018 metais nenumatoma.

Dienpinigiai komandiruotėms į užsienį 2019 m

Teisės aktai nustato, kad įmonė dienpinigių dydį nustato savarankiškai, atsižvelgdama į savo finansines galimybes ir tikslus, kuriuos turi pasiekti kelionės rezultatas. Nustatydami dydį, galite vadovautis galiojančiais standartais, nustatytais atitinkamu dekretu dėl kelionių į užsienį, privalomų biudžetinėms organizacijoms.

Taip pat galite atsižvelgti į patirtų išlaidų komandiruotėse į tam tikras šalis patirtį, kurią turi pati įmonė arba jos partneriai.

Dienpinigių dydžiui patvirtinti verslo subjektas tam tikrą sumą nustato savo vidaus nuostatuose, pavyzdžiui, Verslo kelionių nuostatuose.

Be to, 2018 metų komandiruočių į užsienį dienpinigiai turi tam tikrus standartus, į kuriuos būtina atsižvelgti nustatant pajamų mokesčio bazę ir išskaičiuojant mokesčius į Pensijų fondą ir Sodrai.

Dėmesio! Rusijos Federacijos mokesčių kodeksas nustato komandiruočių į užsienį dienpinigių standartus, kurių dydis yra 2500 rublių už kiekvieną tokios kelionės dieną. Šia taisykle reikėtų vadovautis skaičiuojant gyventojų pajamų mokestį ir draudimo įmokas.

Kokios taisyklės keliaujant į užsienį?

Rusijos vyriausybė patvirtino nutarimą Nr.812, nustatantį dienpinigių normas kelionėms į užsienio šalis. Jis privalomas visoms organizacijoms ir įstaigoms, išlaidų finansavimo šaltiniui, kuriame yra šalies ar savivaldybių biudžetas.

Tai apibrėžia dienpinigių normas, išreikštas JAV doleriais kiekvienai priimančiajai užsienio šaliai vienai dienai.

Panagrinėkime pagrindines verslo kelionių į užsienį kryptis:

Dėmesio! Be to, šis įstatymas taip pat nustato standartus tam tikrų kategorijų darbuotojams, išsiųstiems į užsienio keliones. Komercinės įmonės gali naudoti šio nutarimo standartus arba taikyti savo standartus, sukurtus jo pagrindu.

Atsisiųsti (priedas Nr. 1) Word formatu.

Panašūs straipsniai