Kiekviena įmonė gamindama produktus ar teikdama paslaugas išeikvoja tam tikrus išteklius. Visos jos išlaidos skirstomos į tiesiogines ir netiesiogines. Tiesioginėms sąnaudoms priskiriamos išlaidos, tiesiogiai susijusios su gaminio gamybos ar paslaugos teikimu ir įtrauktos į savikainą taikant tiesioginį metodą. Kaip ir kitos gamybos sąnaudos, jos grupuojamos pagal kilmės vietą (vietoves, dirbtuves, kitus struktūrinius padalinius), sąnaudų nešėjus (produkto ar paslaugos rūšis) ir išlaidų rūšį (ekonomiškai vienarūšiai elementai).

Darbo sąnaudos;

Išskaitymai iš atlyginimo;

Nusidėvėjimo mokesčiai;

Kitos su pagrindine veikla susijusios išlaidos.

Pažvelkime atidžiau, ką apima šie ekonominiai elementai. Medžiagų sąnaudos apima visas sunaudotų medžiagų išlaidas (išskyrus savos gamybos produktus):

Pagrindinės medžiagos, žaliavos;

Perkami pusgaminiai, komponentai;

Kuras, elektra;

Atsarginės dalys;

Statybinės medžiagos;

Pagalbinės medžiagos.

Tiesioginės išlaidos materialiniams ištekliams mažinamos visų grąžinamų atliekų (žaliavų likučių, materialinių išteklių, susidarančių gaminant produkciją ar teikiant paslaugas) savikainos suma.

Pagamintos produkcijos savikaina susideda iš įvairių ekonominių elementų piniginės formos, į kurią įeina įmonės materialinės išlaidos. Kartais ši pozicija užima apie 60% gatavo produkto kainos. Jo dydis daugiausia lemia, ar produktas bus brangus ar pigus. Ekonomikos skyriaus užduotis – teisingai apskaičiuoti pagrindines išlaidas ir išlaikyti planinių ir faktinių duomenų balansą. Norėdami tai padaryti, turite aiškiai suprasti, kas apskaitoje reiškia medžiagų sąnaudas ir kaip jos normalizuojamos praktikoje.

Medžiagų sąnaudų struktūra

Reikia atsižvelgti į tai, kad į medžiagų, naudojamų tam tikrai produktų partijai pagaminti, kainą būtinai neįskaičiuojama atliekų, kurios taip pat bus parduodamos, kaina. Gamybos įmonės medžiagų sąnaudų struktūra gali būti pavaizduota šiomis pozicijomis:

- žaliavos, pirktos iš kito tiekėjo;

- iš išorės įsigytos medžiagos pagrindinei gamybai;

- už apmokėjimą gauti pusgaminiai ir komponentai;

- kuro, perkamo technologiniams procesams palaikyti;

- perkama energija įrenginių darbui palaikyti, šildymui;

- pritrauktų natūralių žaliavų kaina.

Atskaitomos atliekos taip pat turi savo klasifikaciją. Tai apima elementų balansą:

- medžiagos, žaliavos, pusgaminiai;

- aušinimo skysčiai ir ištekliai, praradę kokybę;

- kitos medžiagos su sumažintu įvertinimu.

- medžiagų gamybos sąnaudos atėmus gamybos atliekas;

- komponentai ir pusgaminiai, perkami už mokestį;

- energija ir įvairus kuras technologiniams procesams palaikyti;

- pagrindinių gamybos objektų darbuotojų atlyginimai;

- papildomos pajamos gamybos darbuotojams;

- socialinės išmokos į fondus;

- bendrojo fondo nusidėvėjimo mokesčiai;

- išlaidos įrenginių darbingumui užtikrinti;

- dirbtuvių ir kitos gamybos išlaidos.

Susidarius faktinei savikainai, atskirai atsižvelgiama į techninės priežiūros ir remonto išlaidas, patirtas pagal garantiją, ir užfiksuotus nuostolius, atsiradusius dėl negamybinių nuostolių dėl vidinių gamybos priežasčių. Gamybos kaštai didėja ir dėl inventorizacijos metu nustatytų trūkumo sandėliuose ir dirbtuvėse, jei kaltininkas nenustatytas. Grupuojant išlaidas, jos išskiriamos pagal šias charakteristikas:

- kaip jie tiesiogiai susiję su gamybos procesu;

- ar jie priklauso nuo įmonės gamybos apimties;

- nesvarbu, ar jie apmokestinami tiesiogiai, ar reikalauja platinimo.

Pagal šią grupę materialinės išlaidos apima tiesioginius ir netiesioginius elementus, tai gali būti pagrindinės išlaidos ir pridėtinės išlaidos. Medžiagų sąnaudos taip pat skirstomos į proporcingas (arba sąlyginai kintamas) ir neproporcingas (arba sąlyginai pastovias).

Medžiagų kaštų rūšys: tiesioginės, netiesioginės, kintamos, pastovios

Tiesioginės medžiagų sąnaudos – tai sąnaudos, kurias be didelių sunkumų ir papildomo analitinio bei skaičiavimo darbo galima priskirti tam tikros rūšies gaminiams. Tiesioginio naudojimo medžiagų sąnaudų dalis yra įspūdingiausia gaminių savikainoje. Į tokias išlaidas įeina: žaliavos gamybai, darbuotojų atlyginimai, kuras mašinoms. Jie apskaitoje atsispindi šiais įrašais:

Paprastai apskaitoje medžiagų sąnaudos paprastai yra kintamos, ty tos, kurios tiesiogiai keičiasi koreguojant produkciją. Tai medžiagos, atlygis darbuotojui, kuras mašinoms. Tačiau yra ir pozicijų, kurios, būdamos tiesioginės, augant produkcijai žymiai nepadidės. Pavyzdys galėtų būti kontrolieriaus atlyginimas. Nors tai yra fiksuota vertė, skaičiuojant tai vis tiek yra tiesioginės išlaidos.

Kintamos išlaidos apima medžiagų sąnaudas, kurios gali būti klasifikuojamos taip:

- Priklausomybė nuo produkcijos kiekio

Tiesioginių medžiagų sąnaudų biudžetas gali būti sudarytas proporcingai, mažėjantis - palaipsniui arba didėjantis - palaipsniui.

- Remiantis statiniu

Remiantis šiuo principu, medžiagų sąnaudos priklauso bendrųjų sąnaudų arba vidutinių kaštų grupei.

Kas įtraukiama į materialines išlaidas, sudarant veiklos biudžetą

Pardavimų apimčių prognozavimas tam tikram laikotarpiui yra trumpalaikių ir ilgalaikių planų kūrimo pagrindas. Medžiagų sąnaudų biudžetas atskleidžia informaciją apie tai, koks bus mėnesio ir ketvirčio išteklių suvartojimas, norint pagaminti planuojamą produkcijos kiekį. Jį formuodami jie analizuoja:

- ankstesnės gamybos sąnaudos, pagrįstos praėjusių laikotarpių duomenimis;

- panašių produktų kainos iš konkuruojančių tiekėjų;

- numatoma rinkos dalis artimiausioje ateityje;

- einamųjų užsakymų apimtis ir sezoniškumo įtaka;

- būsimas išlaidas reklamai ir rinkodaros skatinimui.

Medžiagų sąnaudų normos ir standartai apima ne tik analitinius, bet ir suminius metodus. Pasirinkus paskutinę standartizacijos parinktį, parametrai nustatomi visam išvesties vienetui, neskirstant jo į elementus. Skaičiai apskaičiuoti remiantis statistiniais duomenimis, panašių pramonės šakų informacija ir ankstesnių laikotarpių vertėmis. Medžiagų sąnaudų klasifikavimas šiuo atveju priklauso nuo informacijos gavimo metodo: eksperimentinis, statistinis, analoginis.

Ankstesniame straipsnyje buvo nagrinėjama gamybos kaštų struktūra, kur išlaidos buvo sugrupuotos pagal savikainos elementus. Prisiminkime, kad visas išlaidas, kurios sudaro sąnaudas, pagal jų ekonominį turinį galima sugrupuoti į šiuos elementus:

- materialinės išlaidos (atėmus grąžinamų atliekų kainą);

- darbo sąnaudos;

- įmokos socialinėms reikmėms;

- ilgalaikio turto nusidėvėjimas;

- kitos išlaidos.

Pirmiausia apsvarstykime reikšmingiausią išlaidų elementą – medžiagą. Jų dalis visose sąnaudose siekia 60-90 proc., todėl joms reikėtų skirti ypatingą dėmesį. Pirmiausia pažiūrėkime, ką jie apima, o tada pakalbėkime apie jų apskaitą.

Į įmonės materialines išlaidas įeina:

- iš išorės įsigytų žaliavų ir reikmenų kaina;

- įsigytų pusgaminių ir komponentų kaina;

- trečiosios šalies atliktų darbų ir paslaugų kaina;

- visų rūšių degalų, perkamų iš išorės, kaina;

- visų rūšių energijos išteklių kaina;

- komisiniai, apmokėjimas už tarpininkavimo ir kitas tarpininkavimo paslaugas.

Visi aukščiau išvardyti elementai yra įtraukti į sąnaudų struktūrą, atėmus parduotų atliekų kainą. Atliekos turėtų būti suprantamos kaip gamybos procese susidarančios žaliavų, medžiagų, pusgaminių, aušinimo skysčių ir kt. likučiai, visiškai ar iš dalies praradę vartotojiškas savybes. Jie gali būti parduodami už sumažintą arba visą kainą, priklausomai nuo tolesnio jų naudojimo. Grąžinamomis atliekomis nelaikomi materialiniai ištekliai, kurie pagal nusistovėjusią technologiją perkeliami į kitus cechus ir naudojami kaip visavertė medžiaga kitų gaminių gamybai.

Į įmonės materialines sąnaudas turėtų būti įtrauktos visos perkamos medžiagos, naudojamos technologiniam procesui palaikyti, įskaitant gaminių pakuotes ir medžiagas, išleistas kitoms gamybos ir ūkinėms reikmėms (įrenginių, pastatų ir statinių priežiūrai ir eksploatacijai, bandymams, kontrolei ir kt.). Tai taip pat apima įrangą, inventorių, laboratorinę įrangą ir kitas darbo priemones, nepriskiriamas ilgalaikiam turtui.

Materialinių išteklių kainai didelę įtaką turi jų įsigijimo kaina (be PVM), antkainiai (priemokos), komisiniai tiekimo ir užsienio ekonominėms organizacijoms, tarpininkavimo paslaugų ir prekių biržos kaina, muitai, mokėjimai tretiesiems asmenims už saugojimą. , transportavimas ir pristatymas. Siekdamos nustatyti optimalią produkcijos kainą ir padidinti pelningumą, įmonės turėtų atlikti išsamią skirtingų tiekėjų siūlomų medžiagų ir paslaugų kainų analizę. Be to, siekiant padidinti materialinių išteklių naudojimo efektyvumą, būtina diegti mažai atliekų, išteklius tausojančias technologijas. Svarbus aspektas, turintis įtakos sąnaudoms, yra atliekų surinkimo ir tolesnio panaudojimo užbaigtumas bei pagrįstas jų įvertinimas.

Viena iš privalomų racionalaus medžiagų naudojimo sąlygų yra medžiagų sąnaudų normavimas. Sunaudojimo norma – tai didžiausias leistinas žaliavų, medžiagų, kuro kiekis, sunaudotas gaminant nustatytos kokybės vienetą ir technologinėms operacijoms atlikti. Šiuo metu standartų sistema – tai moksliškai pagrįstų darbo, materialinių ir finansinių standartų rinkinys, jų formavimo, atnaujinimo ir panaudojimo tvarka ir būdai rengiant ilgalaikius ir einamuosius planus.

Yra keturi žaliavų naudojimo kontrolės būdai:

- Dokumentacija.

- Partijos pjaustymas.

- Partijos apskaita.

- Inventorizacijos metodas.

Visose įmonėse naudojamas dokumentavimo metodas, pagrįstas visų medžiagų sunaudojimo nukrypimų nuo nustatytų standartų atvejų registravimu atskiruose dokumentuose.

Partijos pjovimo metodas plačiai naudojamas inžinerinėje pramonėje. Jo esmė yra kiekvienos medžiagos partijos pjaustymo lapų (įrašų kortelių) paruošimas. Juose nurodomas medžiagų, ruošinių ir atliekų kiekis, kuris turėtų būti priimtas, ir faktiškai gautos atliekos ir ruošiniai, tada šios vertės palyginamos su standartinėmis vertėmis, taip nustatant sutaupymą arba viršijimą. Įskaitos kortelėje nurodomos nukrypimų priežastys ir už pjovimą atsakingi asmenys.

Su partijų apskaita formuojamos žaliavų ir medžiagų partijos, kurios yra vienarūšės pagal technologinius parametrus. Visos partijos saugomos atskirai ir kiekvienai yra priskiriamas atskiras numeris. Šie partijų numeriai vėliau turi būti nurodyti visuose pirminių medžiagų apskaitos dokumentuose, todėl juos galima priskirti konkrečioms gaminių rūšims.

Inventorizacijos metodu po tam tikro laiko (dažniausiai mėnesio) atliekama nepanaudotų žaliavų ir atsargų inventorizacija. Inventorizacijos metodą galima apibūdinti pagal formulę:

R = Jis + P – gerai, Kur

R- panaudotų medžiagų kaina;

Jis- pradinio medžiagų likučio kaina;

P– medžiagų gavimas per mėnesį;

Gerai- galutinio medžiagų likučio kaina.

Įmonės sunaudoja daug įvairių materialinių išteklių. Vadovai turi nuolat stebėti standartų laikymąsi ir faktinių medžiagų sąnaudų dinamiką, nes šios išlaidos turi didžiausią įtaką gaunamo pelno dydžiui, o medžiagų taupymas yra svarbiausias veiksnys didinant gamybos efektyvumą.

Tai viskas, ką norėjau pasakyti apie materialines išlaidas. Tolesniuose straipsniuose mes apsvarstysime kitų rūšių išlaidas, įtrauktas į gamybos sąnaudas.

Jei turite klausimų, galite jų užduoti

Gaminių (darbų, paslaugų) gamybos kaštų apskaita.

Medžiagų sąnaudų apskaita, darbo sąnaudos, atskaitymai už socialinius renginius, ilgalaikio turto nusidėvėjimas, kitos veiklos sąnaudos, kitos veiklos sąnaudos

Gamybos kaštai. Išlaidų klasifikavimas pagal ekonominius elementus. Jų grupavimas pagal ekonominius elementus, savikainos straipsnius planuojant ir apskaitant. Išlaidų apskaitos pagal elementus užduotis. Išlaidų elementų samprata ir nomenklatūra

Pagal apskaitos reglamentą PBU 10/1999 „Organizacijos išlaidos“ ekonominės naudos sumažėjimas pripažįstamas dėl turto (pinigų, kito turto) perleidimo ir (ar) įsipareigojimų atsiradimo, dėl kurio atsiranda šios organizacijos kapitalo sumažinimas, išskyrus įnašus dalyvių (turto savininkų) sprendimu.

Visos išlaidos pripažįstamos sąnaudomis, jei jos patirtos vykdant veiklą, kuria siekiama gauti pajamų.

Įmonės išlaidos, atsižvelgiant į jų pobūdį, įgyvendinimo sąlygas ir organizacijos veiklos sritis, skirstomos į:

· įprastinės veiklos išlaidos - išlaidos, susijusios su produkcijos gamyba ir jų pardavimu, prekių, darbų, paslaugų įsigijimu ir pardavimu. Tai išlaidos, kurios sudaro prekių, gaminių, darbų ir paslaugų savikainą.

· Kitos išlaidos.

Kitos išlaidos apima:

1.veiklos sąnaudos yra išlaidos, susijusios su:

1. - organizacijos turto suteikimas laikinai naudoti už atlygį;

2. - išradimų, pramoninio dizaino ir kitų rūšių intelektinės nuosavybės teisių, kylančių iš patentų, atlyginimo;

3. - dalyvavimas kitų organizacijų įstatiniuose kapitaluose;

4. - ilgalaikio turto ir kito turto, išskyrus grynuosius pinigus (išskyrus užsienio valiutą), prekių, gaminių pardavimas, disponavimas ir kitoks nurašymas;

5. - palūkanos, kurias moka organizacija už lėšų (kreditų, paskolų) suteikimą naudojimui;

6. - apmokėjimas už kredito įstaigų suteiktas paslaugas;

7. - įmokos į vertinimo rezervus, sudarytus pagal apskaitos taisykles (rezervas abejotinoms skoloms, investicijų į vertybinius popierius nusidėvėjimui ir kt.), taip pat rezervus, sudarytus dėl neapibrėžtų ūkinės veiklos faktų pripažinimo;

8. - kitos veiklos sąnaudos.

2. ne veiklos išlaidas yra:

1. - baudos, netesybos, netesybos už sutarties sąlygų pažeidimą;

2. - organizacijos padarytų nuostolių atlyginimas;

3. - ataskaitiniais metais pripažinti ankstesnių metų nuostoliai;

4. - gautinų sumų sumas, kurioms suėjęs senaties terminas, ir kitas skolas, kurių išieškojimas yra nerealus;

5. - valiutų kursų skirtumai;

6. - turto nusidėvėjimo suma;

7. - lėšų (įnašų, išmokų ir kt.), susijusių su labdaringa veikla, išlaidomis sporto renginiams, poilsio, pramogų, kultūros ir edukaciniams renginiams bei kitiems panašiems renginiams, pervedimas;

7.8.- kitos ne veiklos išlaidos.

3. val nepaprastų išlaidų – tai išlaidos, atsirandančios dėl ekstremalių ūkinės veiklos aplinkybių (stichinės nelaimės, gaisro, avarijos, turto nacionalizavimo ir kt.).

Buhalterinės apskaitos ir mokesčių apskaitos prieštaravimai dėl išlaidų formavimo yra tokie:

Kai kurios išlaidos BU priimamos visiškai, o NU - ribota suma. (pavyzdžiui, reprezentacinės išlaidos, paskolų palūkanos);

Kai kurios išlaidos, pasak PBU, yra susijusios su veiklos išlaidomis, o pagal Mokesčių kodeksą - su ne veiklos išlaidomis (mokėjimas už banko paslaugas, paskolų palūkanos);

Kai kurios išlaidos pagal PBU priskiriamos nepaprastosioms, o pagal Mokesčių kodeksą - neeksploatacinėms (nuostoliai dėl gaisrų, stichinių nelaimių);

Apskaitoje ir apskaitos sistemose galioja skirtingos tam tikrų išlaidų (nusidėvėjimo, rezervinių sumų ir kt.) apskaičiavimo taisyklės.

Taigi, yra daug prieštaravimų, todėl nuo 2002 m. įmonės tvarko 2 apskaitos rūšis: buhalterinę ir mokesčių.

Gamybos kaštai klasifikuojami pagal šiuos kriterijus.

1. Pagal kainą vietą (gamybos, dirbtuvės, plotai ir kt.) ir pagal gamybos pobūdį (pagrindinis, pagalbinis).

Pirminė gamyba susijęs su parduodamų produktų gamybos proceso įgyvendinimu. Pagalbinė gamyba nėra tiesiogiai susiję su pagrindinių produktų gamyba, bet prisideda prie jos.

2. Pagal išlaidų rūšį išlaidos grupuojamos pagal išlaidų elementą Ir kainuojančių daiktų. Įmonės išlaidas gamybai sudaro šiuos elementus:

1) materialinės išlaidos (atėmus grąžinamų atliekų kainą);

2) darbo sąnaudos;

3) įmokos socialinėms reikmėms;

4) ilgalaikio turto nusidėvėjimas;

5) kitos išlaidos (pašto ir telegrafo, telefono, kelionės ir kt.)

Grupavimas pagal savikainos elementus apima:

1) „žaliavos ir reikmenys“;

2) „grąžinamos atliekos“ (atimamos);

3) „trečiųjų šalių įmonių ir organizacijų perkama produkcija, pusgaminiai ir gamybos paslaugos“;

4) „degalai ir energija technologiniams tikslams“;

5) „gamybos darbuotojų darbo užmokestis“;

6) „įmokos socialinėms reikmėms“;

7) „gamybos paruošimo ir plėtros išlaidos“;

8) „bendrosios gamybos sąnaudos“;

9) „bendrosios verslo išlaidos“;

10) „nuostoliai iš santuokos“;

11) „kitos gamybos sąnaudos“;

12) „komercinės išlaidos“.

Pirmųjų vienuolikos straipsnių formų suma gamybos savikaina produktų, o visų dvylikos straipsnių rezultatas yra visa kaina Produktai.

3. Pagal įtraukimo būdą į savikaina tam tikrų rūšių gaminių (darbų, paslaugų), sąnaudos skirstomos į tiesiai Ir netiesioginis.

Tiesioginės išlaidos- tai išlaidos, priskiriamos tam tikroms rūšims gaminiams, darbams, paslaugoms pagal pirminius dokumentus.

Netiesioginis- tai išlaidos, kurios vienu metu yra susijusios su visų rūšių gaminiais, darbais, paslaugomis (pavyzdžiui, išlaidos apšvietimui, šildymui ir kt.) Jos įtraukiamos į produktų (darbų, paslaugų) savikainą, kai pabaigoje nustatoma bendra suma mėnesio per platinimą.

4. Pagal ekonominį vaidmenį Gamybos proceso metu sąnaudos skirstomos į pagrindinės ir sąskaitos faktūros.

Pagrindinis Tai tiesiogiai su gamybos technologiniu procesu susijusios sąnaudos: žaliavų ir pagrindinių medžiagų bei kitos išlaidos, išskyrus bendrąsias gamybos ir bendrąsias gamybos bei bendrąsias veiklos sąnaudas.

Sąskaitos faktūros patiriamos išlaidos, susijusios su gamybos organizavimu, priežiūra ir valdymu. Jas sudaro bendrosios gamybos ir bendrosios verslo išlaidos.

5. Pagal kompoziciją išlaidos dalijamos iš vienelementas ir kompleksinis. Vienas elementas vadinamos sąnaudomis, susidedančiomis iš vieno elemento – darbo užmokesčio, nusidėvėjimo ir kt. Visapusiškas vadinamos sąnaudomis, susidedančiomis iš kelių elementų, pavyzdžiui, parduotuvės ir bendrosios gamyklos sąnaudos, į kurias įeina atitinkamo personalo darbo užmokestis, nusidėvėjimas ir kitos vieno elemento sąnaudos.

6. Palyginti su gamybos apimtimi išlaidos dalijamos iš kintamieji Ir sąlygiškai pastovus. KAM kintamieji įtraukti išlaidas, kurių dydis kinta proporcingai gamybos apimties pokyčiams (pavyzdžiui, gamybos darbuotojų darbo užmokestis ir kt.) Suma pusiau fiksuotos išlaidos beveik nepriklauso nuo gamybos apimties pokyčių (bendros veiklos ir pridėtinės išlaidos).

7. Pagal atsiradimo dažnumą išlaidos dalijamos iš srovė Ir vieną kartą. KAM srovė sąnaudos apima dažnai pasitaikančias išlaidas, pavyzdžiui, žaliavų ir atsargų sunaudojimą ir iki vienkartinio(vienkartinės) - išlaidos naujų rūšių gaminių gamybai paruošti ir plėtoti ir kt.

8. Dalyvaujant gamybos procese paskirstyti gamyba Ir komercinis išlaidas. KAM gamyba apima visas išlaidas, susijusias su komercinės produkcijos gamyba ir jos gamybos savikainos formavimu. Negamybinė (komercinė) išlaidos yra susijusios su produkcijos pardavimu klientams. Komercinės ir gamybos sąnaudos sudaro visą komercinių produktų kainą.

9. Pagal efektyvumo sąnaudas padalytą produktyvus Ir neproduktyvus. Produktyvus atsižvelgiama į nusistovėjusios kokybės gaminių gamybos racionaliomis technologijomis ir gamybos organizavimu sąnaudas. Neproduktyvus išlaidos yra technologijos ir gamybos organizavimo trūkumų pasekmė (nuostoliai dėl prastovų, nekokybiški gaminiai, apmokėjimas už viršvalandžius ir kt.).

10. Priklausomai dėl įgyvendinimo pobūdžio, sąlygų ir veiklos sričių Organizacijos išlaidos skirstomos į:

1) įprastinės veiklos išlaidos;

2) kitos išlaidos.

Pagal PBU 10/99 2 punktą organizacijos išlaidos pripažįstamos kaip ekonominės naudos sumažėjimas dėl turto (pinigų, kito turto) perleidimo ir (arba) atsiradusių įsipareigojimų, dėl kurių atsiranda šios organizacijos kapitalo sumažinimas, išskyrus įnašus dalyvių (turto savininkų) sprendimu.

Mokesčių kodekse Skiriamos šios sąnaudų klasifikacijos:

1. Pagal str 252 NK RF išlaidas priklausomai nuo jų pobūdžio, įgyvendinimo sąlygų ir veiklos sričių organizacijos skirstomos į:

· išlaidos, susijusios su gamyba ir pardavimu;

· ne veiklos sąnaudos.

2. Pagal Rusijos Federacijos mokesčių kodekso 253 straipsnio 2 dalis susijusios išlaidos Su gamyba ir (ar) pardavimas, yra padalinti pagal ekonominį turinį ant:

· materialinės išlaidos;

· darbo sąnaudos;

· sukaupto nusidėvėjimo suma;

· Kitos išlaidos.

3. Pagal su Rusijos Federacijos mokesčių kodekso 318 straipsnis gamybos ir pardavimo sąnaudos, patirtos per ataskaitinį laikotarpį, siekiant nustatyti su gamyba ir pardavimu susijusių išlaidų dalį, susiję su siunčiamais produktais , skirstomi į:

· tiesiai (medžiagų sąnaudos, nustatytos pagal Rusijos Federacijos mokesčių kodekso 254 straipsnio 1 dalies 1 ir 4 punktus, išlaidos personalo, dalyvaujančio prekių gamyboje, darbų atlikime, paslaugų teikime, atlyginimams, taip pat vienkartinio socialinio mokesčio suma, priskaičiuota nuo nurodytų išlaidų darbo užmokesčiui sumų, sukaupto nusidėvėjimo nuo ilgalaikio turto, naudojamo prekėms, darbams, paslaugoms gaminti, suma);

· netiesioginis (visos kitos išlaidų sumos, išskyrus ne veiklos išlaidas, nustatytas pagal Rusijos Federacijos mokesčių kodekso 265 straipsnį, kurias mokesčių mokėtojas patyrė per ataskaitinį (mokestinį) laikotarpį.

4. Visos išlaidos mokesčių tikslais gali būti skirstomi į:

· visos išlaidos, į kurias atsižvelgiama mokesčių tikslais;

· mokesčių tikslais apribotos išlaidos (pvz., reprezentacinės išlaidos ir pan.)

Medžiagų sąnaudos apima išlaidas medžiagoms ir įvairių rūšių žaliavoms, įsigytoms iš išorės, siekiant gaminti produktus, atlikti būtinus darbus ar teikti atitinkamas paslaugas.

Įsigytų medžiagų pirkimo kainą sudaro šios išlaidos:

Sutarties kaina;

Papildomi mokesčiai (priemokos);

komisiniai mokami tarpinėms organizacijoms;

Prekių mainų paslaugos, įskaitant tarpininkavimo paslaugas;

Transporto ir kitų pristatymo ir sandėliavimo organizacijų paslaugos;

Taros ir pakavimo medžiagų, įskaitant pakuotę, kaina.

Iš medžiagų sąnaudų, įtrauktų į gamybos savikainą, atimama grąžinamų atliekų (gamybos proceso metu susidarančių žaliavų, medžiagų, pusgaminių likučiai, visiškai ar iš dalies praradę pirminių išteklių vartojimo savybes) savikaina. . Einamojoje apskaitoje grąžintinos atliekos vertinamos pagal vieną iš dviejų variantų:

1) rinkos kainomis, lygiomis arba viršijančiomis faktines jų įsigijimo išlaidas - kai parduodami išorėje kaip visavertė medžiaga;

2) sumažintomis eksploatacinių medžiagų savikainomis (galimo panaudojimo kaina) – išleidžiant į pagrindinę produkciją, jeigu iš jų galima gaminti produktus su padidintomis sąnaudomis (sumažinta produkcija), taip pat kitiems vidaus poreikiams arba parduoti išorėje. .

Prie darbo sąnaudų susieti:

Atlyginimas už faktiškai atliktą darbą, išduodamas pinigais arba materialinėmis vertybėmis;

Apmokėjimas pagal galiojančius teisės aktus už kasmetines ir papildomas atostogas (arba jų kompensavimą nepanaudojus), lengvatines valandas paaugliams, pertraukas maitinančių motinų darbe;

Vienkartinės išmokos kaip atlyginimas už stažą, padidinant atlyginimą už stažą pagal specialybę tam tikroje šalies ekonomikos srityje;

Įvairios išmokos už nedirbtą laiką, mokamos pagal galiojančius teisės aktus: išmoka už darbuotojo mokymosi atostogų laiką, išeitinė išmoka atleidžiant iš darbo, siunčiant į kvalifikacijos kėlimo kursus ne darbo metu ir kt.;

Išmokos pagal regioninius koeficientus, nes reikalingas regioninis darbuotojų kompensacijų reguliavimas (Tolimosios Šiaurės regionai, bevandenės ir aukštai kalnuotos vietovės);

Apmokėjimas už priverstinę pravaikštą arba mažesnį nei apmokamą darbą;

Darbuotojo atlyginimo skirtumas, mokamas jį perkėlus iš kitos organizacijos, išsaugant jį tam tikrą laikotarpį (jei tai numatyta įstatyme);

Skatinamosios ir/ar kompensacinės išmokos;

Atlyginimas už darbą rotacijos principu tarifinio tarifo dydžio, atlyginimas už laiką, praleistą kelyje nuo surinkimo punkto ar vietos, kurioje yra organizacija, iki darbo vietos ir atgal pagal pamaininio darbo grafiką;

Darbo užmokestis darbuotojams už jų mokymąsi kvalifikacijos kėlimo ir perkvalifikavimo sistemoje su pertrauka nuo pagrindinio darbo;

Apmokėjimas donorų darbuotojams už apžiūros, kraujo donorystės dienas ir poilsį po kiekvienos kraujo davimo dienos;

Atlyginimas universitetų, kolegijų, technikos mokyklų, licėjų ir mokyklų studentams ir studentams stažuotės organizacijose kaip studentų komandų dalis, taip pat profesinio orientavimosi metu;

Darbo apmokėjimas darbuotojams, samdomiems iš išorės dirbti pagal civilines sutartis, neviršijant jų įgyvendinimo sąmatoje ir apmokėjimo dokumentuose numatytų sumų;

Sumos, sukauptos ir išduotos arba pervestos už atliktus darbus organizacijoje dalyvaujantiems asmenims pagal specialius susitarimus su valstybinėmis organizacijomis

Kitos išmokos, kurios sudaro darbo užmokesčio fondą, išskyrus darbo sąnaudas, finansuojamas iš organizacijos grynojo pelno ir kitas tikslines pajamas.

Socialinės įmokos apima kaupimas į darbo užmokesčio fondą socialinėms išlaidoms (senatvės pensijų, invalidumo, laikinojo nedarbingumo, nedarbo ir kt. išmokoms) įgyvendinti. Jų sudėtis apima privalomus atskaitymus pagal galiojančius teisės aktus pagal nustatytus standartus. Atskaitymų dydis nustatomas padauginus atitinkamo nebiudžetinio fondo esamą normą (normą) iš sukaupto darbo užmokesčio, įtraukto į produktų (darbų, paslaugų) savikainą elemente „Darbo sąnaudos“. Šiuo atveju išimtys taikomos toms mokėjimų rūšims, už kurias draudimo įmokos nėra imamos.

Į ilgalaikio turto nusidėvėjimą įeina:

Sukauptų nusidėvėjimo sąnaudų suma už visišką organizacijos ilgalaikio turto atkūrimą pagal priimtus apskaitos politikoje nurodytus kaupimo metodus;

Sukauptų nusidėvėjimo sąnaudų suma už visišką nuomojamo ilgalaikio turto, eksploatuojamo ilgalaikės nuomos ar lizingo sąlygomis, atstatymą;

Sukauptų nusidėvėjimo sąnaudų suma už visišką ilgalaikio turto atkūrimą, nemokamai teikiama viešojo maitinimo organizacijoms, aptarnaujančioms savo organizacijos personalą ir kitų organizacijų darbuotojus;

Sukauptų nusidėvėjimo mokesčių suma už visišką susigrąžinimą iš patalpų ir įrangos, kurias organizacijos suteikė medicinos įstaigoms medicinos punktų, skirtų medicinos paslaugoms teikti darbo jėgai ir kurios yra šios organizacijos teritorijoje, organizavimui;

Nusidėvėjimo sąnaudų už visišką atkūrimą padidinimo suma, pagrįsta ilgalaikio turto perkainojimo, atlikto pagal galiojančius teisės aktus, rezultatais.

Nusidėvėjimo sąnaudų suma už visišką nematerialiojo turto atkūrimą yra įtraukta į kitas išlaidas.

Kitos išlaidos sujungti visas kitas išlaidas, kurios nebuvo įtrauktos į ankstesnius išlaidų elementus:

Banko paskolos, gautos ilgalaikiam turtui ir atsargoms įsigyti, palūkanų mokėjimas, prieš priimant šį turtą į apskaitą;

Verslo kelionių išlaidos;

Produktų sertifikavimo darbų, patvirtinančių jų atitiktį būtinoms vartotojo savybėms, išlaidų apmokėjimas;

Įvairūs mokesčiai, rinkliavos ir įmokos (įskaitant įmokas už privalomojo draudimo rūšis);

Apdovanojimai už išradimus ir inovacijų pasiūlymus;

Pakeliamas;

Apmokėjimas tretiesiems asmenims už gaisro ir apsaugos darbuotojus;

mokesčiai už personalo mokymą ir perkvalifikavimą;

Pašto, telegrafo ir biuro išlaidų apmokėjimas;

Garantinio remonto ir priežiūros išlaidos;

Mokėjimas už nuomą, kai nuomojami atskiri objektai, susiję su ilgalaikiu turtu ar atskiromis jo dalimis;

Įnašai į pačios organizacijos sukurtą remonto fondą pagal jos parengtus atskaitymų standartus ir ilgalaikio turto balansinę vertę;

Nematerialiojo turto amortizacija;

Kitos išlaidos, įtrauktos į gamybos savikainą, bet nesusijusios su aukščiau nurodytomis.

Medžiagų sąnaudos Jie užima didžiausią gamybos savikainos dalį. Todėl teisinga apskaita ir griežta jų įgyvendinimo kontrolė užtikrina duomenų apie gaminio kaštus patikimumą ir prisideda prie jų mažinimo.

Medžiagų sąnaudos gamybos įmonėse parodomos šiuose straipsniuose kaip gamybos savikainos dalis:

♦ žaliavos ir pagrindinės medžiagos;

♦ savos gamybos pusgaminiai;

♦ grąžinamos atliekos (atimamos);

♦ pagalbinės medžiagos;

♦ kuras ir energija technologiniams tikslams.

Apskaita tvarkoma 10 sąskaitoje „Medžiaga“ atitinkamoms subsąskaitoms.

Remiantis Rusijos Federacijos mokesčių kodekso 255 straipsnio 1 dalies analize ir šiame straipsnyje numatytu išlaidų sąrašu, darbo sąnaudos gali būti sugrupuotos taip:

Pagal mokėjimo formą;

Pagal paskirtį.

Pagal mokėjimo formą darbo sąnaudos skirstomos į:

1) mokėjimai grynaisiais;

2) mokėjimai natūra;

3) apmokėjimas darbuotojo naudai.

Mokėjimai grynaisiais yra pagrindinis atlyginimo būdas, kurie įrašomi į 70 sąskaitą „Atsiskaitymai su darbuotojais dėl darbo užmokesčio.“ Pagal Rusijos Federacijos darbo kodekso 131 straipsnį darbo užmokestis mokamas grynaisiais pinigais Rusijos Federacijos valiuta (rubliais). Taip pat pagal šį straipsnį atlyginimas gali būti mokamas nepinigine forma (natūra). Nepriklausoma darbo sąnaudų rūšis yra darbdavio mokamas tam tikrų išlaidų atlyginimas darbuotojams. Dažniausias atvejis yra darbdavio vykdomas darbuotojų draudimas, numatytas Rusijos Federacijos mokesčių kodekso 255 straipsnio 16 dalyje.

Pagal numatytą paskirtį darbo sąnaudas galima sugrupuoti taip:

1) dėl įvairių priežasčių padarytos sumos darbuotojams;

2) paskatinimai ir premijos;

3) premijos ir vienkartiniai skatinimo kaupimai;

4) su darbo režimu susiję kompensacijų sukaupimai;

5) kompensacijos mokesčiai, susiję su darbo sąlygomis;

6) išlaidos, susijusios su darbuotojų išlaikymu.

Konkrečios darbo sąnaudų rūšys, išvardytos Rusijos Federacijos mokesčių kodekso 255 straipsnyje, paskirstomos pagal klasifikaciją pagal jų paskirtį.

Remiantis Rusijos Federacijos įstatymais dėl pensijų, darbo, sveikatos draudimo, valstybinio socialinio draudimo, organizacijos darbuotojai yra apdrausti socialiniu draudimu ir apsauga.

Šiuo tikslu iš priskaičiuoto darbo užmokesčio ir kitų jam prilygintų išmokų kas mėnesį atliekami nustatyto dydžio atskaitymai socialinėms reikmėms. Organizacijos draudimo įmokų į Pensijų fondą dydis. Socialinio draudimo fondas. Privalomojo sveikatos draudimo fondai ir Valstybinis užimtumo fondas kasmet steigiami federaliniu įstatymu.

Išskaitų socialinėms reikmėms ir atsiskaitymų su kiekvienu socialiniu fondu dydžiui nustatyti surašomas specialus skaičiavimas. Apskaičiuotos atskaitymų sumos socialinėms reikmėms įskaitomos į tas pačias sąskaitas, į kurias buvo priskirtas priskaičiuotas darbo užmokestis ir kitos jiems prilygintos išmokos, didėjant organizacijos skolai kiekvienam socialiniam fondui.

Atskaitymų socialinėms reikmėms ir atsiskaitymų su socialinio draudimo ir apsaugos institucijomis apskaita vykdoma pasyvioje 69 sąskaitoje „Atsiskaitymai už socialinį draudimą ir apsaugą“. Atsiskaitymų su kiekvienu fondu apskaita vykdoma atitinkamose 69 sąskaitos subsąskaitose, remiantis buhalterio skaičiavimais, išrašais iš einamosios sąskaitos ir mokėjimo nurodymais dėl lėšų pervedimo į atitinkamus fondus.

02 sąskaita „Ilgalaikio turto nusidėvėjimas“ skirta informacijai apie ilgalaikio turto eksploatavimo metu sukauptą nusidėvėjimą apibendrinti.

Sukaupta ilgalaikio turto nusidėvėjimo suma atspindima apskaitoje 02 sąskaitos „Ilgalaikio turto nusidėvėjimas“ kredite, atitinkanti gamybos sąnaudų (pardavimo sąnaudų) sąskaitas. Sukauptą lizinguojamo ilgalaikio turto nusidėvėjimo sumą nuomotojas parodo kaip 02 sąskaitos „Ilgalaikio turto nusidėvėjimas“ kreditą ir 91 sąskaitos „Kitos pajamos ir sąnaudos“ debetą (jei nuoma sudaro veiklos pajamas).

Disponuojant (parduodant, nurašant, iš dalies likviduojant, perleidžiant neatlygintinai ir pan.) ilgalaikį turtą, jam sukaupta nusidėvėjimo suma nurašoma iš 02 sąskaitos „Ilgalaikio turto nusidėvėjimas“ į 01 sąskaitos kreditą. Ilgalaikis turtas“ (subsąskaita „Ilgalaikio turto disponavimas“). Panašus įrašas daromas ir nurašant sukaupto nusidėvėjimo sumą už trūkstamą ar visiškai sugadintą ilgalaikį turtą.

05 sąskaita „Nematerialiojo turto nusidėvėjimas“ skirta apibendrinti informaciją apie nusidėvėjimą, sukauptą naudojant organizacijos nematerialųjį turtą (išskyrus objektus, kurių nusidėvėjimo mokesčiai nurašomi tiesiogiai į sąskaitos 04 „Nematerialusis turtas“ kreditą).

Sukaupta nematerialiojo turto nusidėvėjimo suma atspindima apskaitoje 05 sąskaitos „Nematerialiojo turto amortizacija“ kredite, atitinkanti gamybos sąnaudų (pardavimo sąnaudų) sąskaitas.

Disponuojant (parduodant, nurašant, perleidžiant neatlygintinai ir pan.) nematerialusis turtas, jam sukaupta nusidėvėjimo suma nurašoma iš 05 sąskaitos „Nematerialiojo turto amortizacija“ į sąskaitos 04 „Nematerialusis turtas“ kreditą. .

Gamybos išlaidoms (darbų atlikimui, paslaugų teikimui) apskaityti skirtos šios sąskaitos:

20 „Pagrindinė produkcija“;

21 „Savos gamybos pusgaminiai“;

23 „Pagalbinė gamyba“;

25 „Bendrosios gamybos sąnaudos“;

26 „Bendrosios veiklos sąnaudos“;

28 „Gamybos defektai“;

29 „Paslaugų ūkiai ir ūkiai“;

96 „Atsargos būsimoms išlaidoms“;

97 „Atidėtosios sąnaudos“.

Paprastai organizacijos apskaitos politika, susijusi su sąnaudų apskaita, turėtų atspindėti šiuos dalykus:

1) bendrųjų verslo ir bendrųjų gamybos sąnaudų nurašymo būdas (jos gali būti nurašytos kaip sąlyginai pastovios išlaidos tiesiai į sąskaitos 90 debetą (dalinės gamybos savikainos formavimo būdas) arba įtraukiamos į gamybos savikainą 20 sąskaitoje, 23, 29 (pilnos kainos formavimo būdas);

2) netiesioginių išlaidų paskirstymo tarp sąnaudų skaičiavimo objektų būdas. Netiesioginės išlaidos (bendrosios veiklos sąnaudos, jei jos nurašytos į 20, 23, 29 sąskaitas, bendrosios gamybos sąnaudos) paskirstomos tarp skaičiavimo objektų proporcingai paskirstymo bazei, kurią galima naudoti:

Tiesioginių medžiagų sąnaudų suma,

Išlaidų atlyginimui suma

Tiesioginių medžiagų ir darbo užmokesčio išlaidų suma,

Visų tiesioginių išlaidų suma.

3) išlaidų grupavimo pagal išlaidų straipsnius metodas, siekiant gauti informaciją valdymo tikslams ir sąnaudoms apskaičiuoti. Pavyzdžiui, pagrindiniai savikainos elementai gali būti: žaliavos ir medžiagos; grąžinamos atliekos (atimamos); nupirkti produktai ir pusgaminiai; kuras ir energija technologiniams tikslams; gamybos darbuotojų bazinį ir papildomą darbo užmokestį; privalomi išskaitymai iš darbo užmokesčio; mašinų ir įrenginių priežiūros ir eksploatavimo išlaidos; bendrosios gamybos išlaidos; bendrosios eksploatacinės išlaidos; nuostoliai dėl santuokos; verslo išlaidos; kitos gamybos išlaidos.

Visos aukščiau nurodytos sąnaudų apskaitos sąskaitos (išskyrus 96 sąskaitą) yra aktyvios balanso atžvilgiu. Šių sąskaitų debete atsižvelgiama į sąnaudas ir jų nurašymą kredite. Mėnesio pabaigoje surinkimo ir paskirstymo sąskaitose (25, 26, 28, 97) įrašytos sąnaudos nurašomos į pagrindinės ir pagalbinės gamybos bei paslaugų gamybos ir ūkių sąskaitas.

Iš sąskaitų 20 „Pagrindinė gamyba“, 23 „Pagrindinė gamyba“ ir 29 „Paslaugų gamyba ir įrenginiai“ kredito nurašoma pagamintos produkcijos (darbo, paslaugų) faktinė savikaina. Šių sąskaitų likutis apibūdina nebaigtų darbų išlaidų sumą.

Mažose organizacijose gamybos sąnaudoms apskaityti paprastai naudojamos sąskaitos 20 „Pagrindinė gamyba“, 26 „Bendrosios verslo išlaidos“, 97 „Atidėtosios išlaidos“ arba tik 20 sąskaita.

Iš kaštų apskaitos sąskaitų lemianti yra 20 skaičiuojamoji sąskaita „Pagrindinė produkcija“. Jame apibendrinama informacija apie gamybos kaštus, kurių produktai (darbai, paslaugos) lemia organizacijos statutinės veiklos turinį.

Pusgaminių prieinamumui ir judėjimui organizacijose atsiskaityti naudojama 21 sąskaita „Savos gamybos pusgaminiai“. Savos gamybos pusgaminius vėliau galime panaudoti gaminant gaminius arba parduoti. 21 sąskaitos „Savos produkcijos pusgaminiai“ debete korespondencijai 20 sąskaitai „Pagrindinė produkcija“ parodomos sąnaudos, susijusios su pusgaminių gamyba. Nuo 21 sąskaitos kredito pusgaminiai nurašomi, atsižvelgiant į jų naudojimo kryptį, arba į sąskaitos 20 „Pagrindinė produkcija“ debetą, kai išleidžiama savo gamybai, arba į sąskaitos 90 „Pardavimas“ debetą. kai parduodama kitoms organizacijoms ir asmenims.

Pusgaminių apskaita paprastai vykdoma gamybos sąnaudomis (faktinėmis, standartinėmis ar planuojamomis), pridedant komercines išlaidas parduodant. Savos gamybos pusgaminių gabenimo tarp gamybos padalinių organizacijos viduje išlaidos yra įtrauktos į jų savikainą.

Gamybinėse organizacijose mokėjimai už pusgaminius tarp gamybinių padalinių, priskirtų atskiram balansui, parodomi 79 sąskaitoje „Atsiskaitymai ūkyje“. Tose organizacijose, kuriose 21 sąskaitoje neįskaitomi savos gamybos pusgaminiai, jie parodomi kaip nebaigtos produkcijos dalis 20 sąskaitoje „Pagrindinė gamyba“.

Pusgaminiai gali būti parduodami išorėje. Jei tai daroma sistemingai, tada naudojama 43 sąskaita „Pagaminti gaminiai“, o ne 21 sąskaita „Savos gamybos pusgaminiai“. Bet jei tai yra atsitiktinis faktas, pusgaminiai nurašomi jų kaina į sąskaitos 90 debetą iš 21 sąskaitos kredito.

Žurnalo-užsakymo formoje gamybos sąnaudų apskaita vykdoma žurnale-užsakyme Nr.10, kuris surašomas pagal galutinius cechų sąnaudų apskaitos žiniaraščių duomenis (forma Nr.12), apskaitant išlaidas. paslaugų ūkio šakų ir ūkių (forma Nr. 13), nuostolių gamyboje apskaita (forma Nr. 14), bendrųjų veiklos sąnaudų, atidėtųjų ir komercinių sąnaudų apskaita (forma Nr. 15) ir kt.

Žurnalas-užsakymas Nr. 10 atspindi visas gamybos sąnaudas sąnaudų elementams iš atitinkamų medžiagų ir atsiskaitymų sąskaitų kredito, taip pat vidaus apyvartą gamybos kaštų sąskaitose (nurašant bendrąsias gamybos ir bendrąsias verslo sąnaudas, paslaugas ir pagalbinės gamybos darbus) . Duomenys iš užsakymų žurnalo naudojami sąnaudoms pagal elementus apskaičiuoti ir gamybos savikainoms apskaičiuoti.

Gamybos procese, apskaitoje fiksuojant operacijas, kai kurios išlaidos gali būti tiesiogiai ir betarpiškai priskiriamos konkrečiai produkto rūšiai ar sąnaudų objektui. Tokios išlaidos vadinamos tiesioginėmis. Kitų išlaidų negalima tiesiogiai priskirti konkrečiam produktui, jos vadinamos netiesioginėmis arba netiesioginėmis.

Išlaidų skirstymas į tiesiogines ir netiesiogines labai priklauso nuo konkrečios situacijos. Jei organizacija gamina vienos rūšies produktą (produktą), tai visas išlaidas galima priskirti tiesioginėms. Jei organizacija gamina kelių rūšių gaminius, tada medžiagų sunaudojimas paskirstomas kiekvienam gaminio tipui. Toks paskirstymas gali būti proporcingas materialinių vertybių suvartojimui pagal produkcijos vienetui nustatytus standartus; nustatytas srauto koeficientas; pagamintos produkcijos kiekis ar svoris ir kt.

Tiesioginėms išlaidoms, kaip taisyklė, apima materialines išlaidas ir pagrindinio gamybos personalo apmokėjimo išlaidas. Tiesioginės medžiagų sąnaudos apima žaliavas ir pagrindines medžiagas, kurios tampa gatavo produkto dalimi, o jų savikaina tiesiogiai ir tiesiogiai perkeliama į konkretų gaminį. Tiesioginės darbo sąnaudos apima darbo sąnaudas, kurias galima tiesiogiai priskirti tam tikrai gatavo produkto rūšiai. Tai darbuotojų, dalyvaujančių gaminių gamyboje, atlyginimas.

Į netiesiogines išlaidas apima bendrąsias gamybos pridėtines išlaidas, kurios yra įvairių su gamyba susijusių išlaidų rinkinys, tačiau kurių negalima tiesiogiai priskirti tam tikrai gatavo produkto (gaminių) rūšiai. Šias išlaidas sunku atsekti gaminant produktą. Tuo pačiu metu gaminio gamybos savikaina, žinoma, turi apimti bendrąsias gamybos sąnaudas. Jos įtraukiamos į produkcijos savikainą sąnaudų paskirstymo metodu (proporcingai baziniam gamybos darbuotojų darbo užmokesčiui, tiesioginėms išlaidoms ir pan.).

Pridėtinės išlaidos atsiranda dėl gamybos proceso organizavimo ir priežiūros bei jo valdymo ir apima bendrąsias gamybos ir bendrąsias verslo išlaidas. Bendrosios gamybos (parduotuvės) išlaidos yra susiję su priežiūra ir gamybos valdymu organizacijos dirbtuvėse.

Pagrindinės grupės, sudarančios bendrąsias gamybos sąnaudas, yra šios:

Pagalbiniai gaminiai ir komponentai;

Netiesioginės darbo sąnaudos (darbuotojų, tiesiogiai nedalyvaujančių vieno produkto gamyboje, bet susijusių su gamybos procesu visoje organizacijoje: amatininkų, remontininkų, pagalbinių darbuotojų darbo užmokestis, taip pat apmokėjimas už atostogas ir viršvalandžius);

Kitos netiesioginės bendrosios gamybos išlaidos (cechų pastatų išlaikymo, įrangos priežiūros ir einamojo remonto, turto draudimo, nuomos, įrangos nusidėvėjimo ir kt. išlaidos).

Bendrųjų gamybos išlaidų sudėtis ir dydis nustatomas pagal įrangos priežiūros ir eksploatavimo sąmatas, cecho administracines ir verslo išlaidas. Sąmatos rengiamos kiekvienam seminarui atskirai. Išlaidų planavimo ir nepriklausomų savikainos straipsnių išryškinimo faktinėse produkcijos savikainose tikslas – nuolatinis sąmatų laikymosi stebėjimas.

Bendrųjų gamybos sąnaudų planavimas ir apskaita vykdoma pagal šią straipsnių nomenklatūrą:

Gamybos įrangos ir transporto priemonių nusidėvėjimas;

Įmokos į remonto fondą arba gamybos įrangos ir transporto priemonių remonto išlaidos;

Įrangos eksploatavimo išlaidos;

Darbo užmokestis ir socialinės įmokos įrangą aptarnaujantiems darbuotojams;

Bandymų, eksperimentų ir tyrimų išlaidos;

Dirbtuvių darbuotojų darbo apsauga;

Nuostoliai dėl defektų, prastovų dėl vidinių gamybos priežasčių ir kt.

Bendrųjų gamybos sąnaudų sintetinė apskaita vedama aktyvioje surinkimo ir paskirstymo sąskaitoje 25 „Bendrosios gamybos sąnaudos“.

Remiantis pirminiais dokumentais, patvirtinančiais patirtų bendrųjų gamybos išlaidų faktą ir dydį, buhalterinėje apskaitoje daromi šie įrašai:

Mėnesio pabaigoje sąskaitos 25 „Bendrosios gamybos sąnaudos“ debete įrašyta bendrųjų gamybos išlaidų suma yra nurašoma, paskirstant ją atskirų rūšių gaminių savikainai proporcingai bazinio produkcijos darbo užmokesčio dydžiui. darbuotojų (tiesioginės išlaidos medžiagoms ir kt.).

5. Administravimo išlaidų apskaita. Kitų veiklos išlaidų apskaita. Kitos įprastinės verslo išlaidos. Neeilinės išlaidos. PBU 10/1999 „Organizacinės išlaidos“

Bendrosios eksploatacinės išlaidos(administravimo ir valdymo išlaidos) taip pat priskiriamos pridėtinėms išlaidoms. Jie yra susiję su visos organizacijos valdymu ir priežiūra. Šių išlaidų sudėtis ir dydis nustatomas pagal sąmatą.

Sintetinė bendrųjų veiklos sąnaudų apskaita vykdoma aktyvioje surinkimo ir paskirstymo sąskaitoje 26 „Bendrosios veiklos sąnaudos“, o analitinė apskaita - 26 sąskaitoje „Bendrosios veiklos sąnaudos“ pagal biudžeto punktus atskirame išraše.

Bendrosios veiklos sąnaudų planavimas ir apskaita vykdoma pagal šią straipsnių nomenklatūrą:

Vadovaujančiojo personalo komandiruočių išlaidos;

Reprezentacinės išlaidos, susijusios su organizacijos veikla;

Biuro ir pašto išlaidos;

Bendrosios paskirties ilgalaikio turto nusidėvėjimas;

Įmokos į remonto fondą arba išlaidos einamajam bendrosios paskirties pastatų, statinių ir įrenginių remontui;

Bendrosios paskirties pastatų, statinių ir įrangos priežiūros išlaidos;

Bendrųjų ūkinių laboratorijų bandymų, eksperimentų, tyrimų, priežiūros išlaidos;

Išlaidos organizacijos darbuotojų darbo apsaugai;

Personalo mokymas ir perkvalifikavimas;

Privalomi atskaitymai, mokesčiai ir rinkliavos;

Neproduktyvios bendros verslo išlaidos ir kt.

Visos faktinės išlaidos yra surenkamos ir parodomos apskaitos dokumentuose

Kiekvieno mėnesio pabaigoje bendrosios veiklos sąnaudos nurašomos į 26 sąskaitos kreditą. Bendrosios veiklos sąnaudos paskirstomos tarp pagamintos produkcijos ir ataskaitinio mėnesio pabaigoje likusių nebaigtų darbų. Tada išlaidos, priskirtinos gatavai produkcijai, paskirstomos tarp jų atskirų rūšių proporcingai pasirinktam baziniam arba nurašymo būdui. Šios išlaidos gali būti nurašytos dviem būdais:

1) konkrečių produktų rūšių įtraukimas į gamybos sąnaudas paskirstant panašiai kaip ir pridėtines išlaidas;

2) bendrųjų verslo sąnaudų nurašymas kaip pusiau fiksuotas į „Pardavimų“ sąskaitą, paskirstant jas tarp parduodamų produktų rūšių.

Nurašant bendrąsias veiklos sąnaudas į 90 sąskaitą „Pardavimas“, jos paskirstomos pagal parduotų gaminių, darbų ar paslaugų rūšis proporcingai pardavimo pajamoms, produkcijos gamybos savikainai ar kitam rodikliui.

Vieno ar kito bendrųjų verslo išlaidų nurašymo būdo pasirinkimas turėtų atsispindėti organizacijos apskaitos politikoje. Žinoma, antrasis būdas labai supaprastina bendrųjų verslo išlaidų nurašymą. Tačiau jis taikomas, jei parduodami visi gaminiai, su kuriais susijusios bendrosios veiklos sąnaudos, arba šių išlaidų dalis gamybos savikainoje yra nereikšminga.

Faktiniai duomenys, atlikus pridėtinių išlaidų apskaitą ir paskirstymą, įrašomi į suvestinį produkcijos (darbų, paslaugų) gamybos sąnaudų apskaitos žiniaraštį.

Tiesioginių išlaidų klasifikacija apima tokias, kurias galima nesunkiai priskirti konkrečiam išlaidų objektui (produktui, paslaugai ar projektui). Tai apima žaliavas ir reikmenis, kurie tiesiogiai naudojami gaminiui gaminti, arba darbo sąnaudas, tiesiogiai susijusias su jo gamyba.

Pavyzdžiui, jei įmonė kuria programinę įrangą, apmokėjimo programuotojams išlaidos yra tiesioginės. Kitas tokių išlaidų pavyzdys yra vienetinis atlyginimas darbuotojams.

Atminkite, kad daugeliu atvejų tiesioginės išlaidos yra kintamos, tačiau taip būna ne visada. Paprastai kintamos sąnaudos didėja proporcingai pagamintos produkcijos kiekiui, o tai bus teisinga naudojamų žaliavų ir medžiagų atžvilgiu. Tačiau tiesiogiai gamybą prižiūrinčio vadovo atlyginimas jau yra laikomas pastoviomis sąnaudomis.

Netiesioginės išlaidos

Netiesioginėms išlaidoms priskiriamos tos, kurios negali būti tiesiogiai priskirtos konkrečiam kaštų objektui, bet yra susijusios su visos įmonės veiklos palaikymu. Pridėtinės išlaidos, kurios lieka atėmus tiesiogines išlaidas, yra tokių išlaidų pavyzdys.

Netiesioginių išlaidų pavyzdys yra administracinės išlaidos, tokios kaip valymo reikmenys, komunalinės paslaugos, biuro įrangos nuoma, kompiuteriai, ryšių paslaugos ir kt. Nors šie elementai prisideda prie bendros įmonės veiklos, jų negalima priskirti jokio konkretaus produkto sukūrimui. Kiti tokio tipo išlaidų pavyzdžiai yra reklamos ir rinkodaros išlaidos, konsultavimo ir teisinės paslaugos, skambučių centro išlaidos ir kt.

Netiesioginės darbo sąnaudos leidžia pagaminti sąnaudų elementą, bet negali būti priskirtos konkrečiam produktui. Pavyzdžiui, darbo sąnaudos apskaitos ir finansų skyriams yra būtinos įmonės veiklai palaikyti, tačiau negali būti tiesiogiai priskirtos konkrečiai produkto rūšiai.

Kaip ir tiesioginės išlaidos, netiesioginės išlaidos gali būti fiksuotos arba kintamos. Pavyzdžiui, fiksuotosios išlaidos apima įmonės biuro patalpų nuomą, o kintamąsias – elektrą ir gamtines dujas pagalbinei įrangai.

Reikia suprasti, kad kiekvienu konkrečiu atveju sąnaudų skirstymas į tiesiogines ir netiesiogines reikalauja individualaus požiūrio, nes sąnaudų straipsniai gali labai skirtis net ir toje pačioje pramonės šakoje veikiančioms įmonėms.

Apskritai tiesioginių išlaidų klasifikaciją galima pateikti taip.

- Tiesioginės medžiagų sąnaudos:

- žaliavos ir medžiagos;

- komponentai ir pusgaminiai;

- energijos pagrindinei gamybos įrangai.

- pagrindinių gamybos darbuotojų atlyginimai.

- kapitalinės gamybos įrangos nusidėvėjimas;

- konkretaus produkto reklamos išlaidos;

- bilieto kaina;

- pakavimo išlaidos;

- komisiniai pardavimo agentams.

Suvestinių netiesioginių išlaidų klasifikacija yra tokia.

- Netiesioginės medžiagos išlaidos:

- energijos pagalbinei gamybos įrangai.

- gamybos pagalbinio personalo darbo užmokestis;

- administracinio ir vadovaujančio personalo atlyginimai.

- pagalbinės gamybos įrangos nusidėvėjimas;

- reklamos išlaidos visai įmonei;

- administracinės ir bendrosios išlaidos;

- profesionalių paslaugų išlaidos;

- Kitos išlaidos.

Žemiau esančiame paveikslėlyje parodytas tiesioginių ir netiesioginių išlaidų klasifikavimo pavyzdys.

Skaičiavimo pavyzdžiai

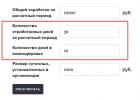

Žemiau pateikiamas tiesioginių darbo sąnaudų biudžeto pavyzdys.

Pavyzdžiui, pirmojo ketvirčio tiesioginės darbo sąnaudos yra 5 425 CU.

1 240 × 0,35 × 12,5 = 5 425 USD

Žemiau pateikiamas tiesioginio medžiagų biudžeto pavyzdys.

Pavyzdžiui, tiesioginės medžiagų sąnaudos trečiąjį ketvirtį yra 348 160 CU.

Panašūs straipsniai