Kiekviena įmonė gamindama produktus ar teikdama paslaugas išeikvoja tam tikrus išteklius. Visos jos išlaidos skirstomos į tiesiogines ir netiesiogines. Tiesioginėms sąnaudoms priskiriamos išlaidos, tiesiogiai susijusios su gaminio gamybos ar paslaugos teikimu ir įtrauktos į savikainą taikant tiesioginį metodą. Kaip ir kitos gamybos sąnaudos, jos grupuojamos pagal kilmės vietą (vietoves, dirbtuves, kitus struktūrinius padalinius), sąnaudų nešėjus (produkto ar paslaugos rūšis) ir išlaidų rūšį (ekonomiškai vienarūšiai elementai).

Darbo sąnaudos;

Išskaitymai iš atlyginimo;

Nusidėvėjimo mokesčiai;

Kitos su pagrindine veikla susijusios išlaidos.

Pažvelkime atidžiau, ką apima šie ekonominiai elementai. Medžiagų sąnaudos apima visas sunaudotų medžiagų išlaidas (išskyrus savos gamybos produktus):

Pagrindinės medžiagos, žaliavos;

Perkami pusgaminiai, komponentai;

Kuras, elektra;

Atsarginės dalys;

Statybinės medžiagos;

Pagalbinės medžiagos.

Tiesioginės išlaidos materialiniams ištekliams mažinamos visų grąžinamų atliekų (žaliavų likučių, materialinių išteklių, susidarančių gaminant produkciją ar teikiant paslaugas) savikainos suma.

Norint suformuluoti gamybos kaštus, taip pat priimti valdymo sprendimus, svarbu teisingai paskirstyti išlaidas. Pasirinkta tvarka taikoma apskaičiuojant pajamų mokestį. Nors teisės aktuose yra pateiktas išlaidų sąrašas, Sąskaitų plano naudojimo instrukcijose numatyta, kad punkte „Pagrindinė produkcija“ turi būti nurodomos tik su produkcijos gamyba tiesiogiai susijusios sumos. Iš šio straipsnio sužinosite, kaip efektyviau paskirstyti tiesiogines ir netiesiogines išlaidas.

Apibrėžimas

Tiesioginės išlaidos – tai išlaidos, susijusios su tam tikros rūšies gaminio gamyba, kurios gali būti įtrauktos į savikainą. Jie apima:

- žaliavų ir pagrindinių medžiagų kaina;

- perkamos produkcijos ir pusgaminių kaina;

- kuro ir elektros sąnaudos;

- darbuotojo kompensacija;

- įrangos nusidėvėjimas.

Netiesioginės išlaidos – tai išlaidos, susijusios su gaminių gamyba, kurių negalima tiesiogiai priskirti tam tikram darbui. Jie yra paskirstyti visame diapazone. Koeficientai ir rodikliai, pagal kuriuos klasifikuojama, yra nustatyti apskaitos politikoje.

Išlaidų pasiskirstymas pagal prekės rūšis

Šis procesas priklauso nuo organizacijos pramonės ypatybių ir pasirinkto kaštų apskaičiavimo metodo. Svarbu teisingai nustatyti pagamintos produkcijos ir patirtų išlaidų ryšį. Netiesioginės išlaidos gali būti paskirstytos dviem etapais. Pirma, jie grupuojami pagal kilmės vietą (dirbtuvė, padalinys ar skyrius). Tada jie perskirstomi pagal produkto rūšį. Svarbu nustatyti išlaidų klasifikavimo pagrindą. Pavyzdžiui, skaičiuojant administracijos atlyginimus galima remtis darbuotojų skaičiumi, skaičiuojant elektrą – plotą ir pan.

Tiesioginė išlaidų apskaita

Išlaidos, susijusios su produkcijos gamyba, parodomos sąskaitose 20 „Pagrindinė“, 23 „Pagalbinė gamyba“. Analitiniai kaštų straipsniai atidaromi jų skyriuose. Apskaita atliekama šiais įrašais:

DT 20 (23) CT 2, 4, 5 - gamybos sąnaudos nurašomos;

DT 20 CT 28 - atsižvelgiama į nuostolius dėl defektų.

Netiesioginės išlaidos atspindimos straipsniuose „Bendroji gamyba“, „Bendra veikla“ ir „Pardavimo išlaidos“. Pirmoji grupė apima:

- mašinos ir įrangos naudojimo išlaidos;

- gamyboje naudojamų operacinių sistemų nusidėvėjimo ir remonto išlaidos;

- komunaliniai mokesčiai;

- gamyboje naudojamų patalpų, technikos ir įrangos nuoma;

- darbuotojų atlyginimas.

Tai atsispindi sąskaitų plane taip:

DT 25 KT 02, 60, 69, 70 - atsižvelgiama į pagrindinių gamybos įrenginių aptarnavimo išlaidas.

Mėnesio pabaigoje sukauptos sumos nurašomos DT 20 (23) toje dalyje, kuri įtraukiama į pagrindinės (pagalbinės) produkcijos savikainą.

Bendrosios eksploatacinės išlaidos

- administracinės išlaidos;

- personalo išlaidos;

- bendrosios paskirties ilgalaikio turto nusidėvėjimas;

- biuro patalpų nuoma;

- mokėjimas už informacijos, audito ir kitas paslaugas.

Nurašomos šios sumos:

1) į sąskaitą 20 ir paskirstomas pagal atskiras paslaugų rūšis;

2) į apskaitą 46 „Pardavimas“ kaip pusiau fiksuotas išlaidas.

Ataskaitinio laikotarpio pabaigoje DT 20 apyvarta atspindi tiesiogines, kintamąsias gaminių gamybos sąnaudas ir parodo faktines savikaina. Likutis – nebaigtos produkcijos kiekis.

Tiesioginis kaštų skaičiavimas ir analizė

Išlaidų paskirstymo parametrai turi būti fiksuoti organizacijos apskaitos politikoje. Finansinis organizacijos rezultatas priklauso nuo pasirinkto metodo pagrįstumo. Pažvelkime į konkretų pavyzdį.

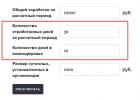

Per mėnesį įmonė pagamino 300 A tipo lentelių ir 250 B tipo lentelių. Tiesioginės gamybos sąnaudos siekė 225 tūkst. ir 425 tūkstančiai rublių. atitinkamai. Netiesioginių išlaidų suma yra 120 tūkstančių rublių. Per mėnesį parduota 200 A stalų ir 100 vnt. B.

1. Netiesiogines išlaidas paskirstykime pagal tiesiogines.

- A: 120 * 225 / (225 + 425) = 41,5 tūkst. rublių;

- B: 120 * 425 / (225 + 425) = 76,1 tūkstančio rublių.

Apskaičiuokime savikainą = (tiesioginės išlaidos + kintamieji kaštai) \ pagamintų gaminių skaičius:

- A: 225+ 41,5 / 300 = 0,9 tūkstančio rublių;

- B: 425 + 78,1 / 250 = 2 tūkstančiai rublių.

Pardavimo išlaidos = vieneto kaina * parduotų prekių skaičius:

- A: 0,9 * 200 = 180 tūkstančių rublių;

- B: 2 * 100 = 200 tūkstančių rublių.

IŠ VISO = 380 tūkstančių rublių.

2. Netiesiogines išlaidas paskirstykime tolygiai

Apskaičiuokime kintamųjų išlaidų sumą:

- A: 120*300 / (300 +250) = 65,4 tūkst. rublių;

- B: 120*250 / (300+250) = 54,5 tūkst. rublių;

Vieneto kaina:

- A: 225+ 65,4/ 300 = 0,97 tūkst. rublių;

- B: 445 + 54,5 / 250 = 1,99 tūkst.

Pardavimo savikaina:

- A: 0,97 * 200 = 194 tūkstančiai rublių;

- B: 1,99 * 100 = 199 tūkstančiai rublių.

IŠ VISO = 393 tūkstančiai rublių.

Skirtumas tarp skaičiavimų yra 13 tūkstančių rublių. Tiek pat keisis ir įmonės ataskaitinio laikotarpio finansinis rezultatas.

Savikainos apskaičiavimo būdo pasirinkimas priklauso nuo gamybos rūšies, naudojamų technologijų ir gaminių savybių. Pateiktas metodas naudojamas, jei produktas gaminamas partijomis. Tada kiekvienam užsakymui atsidaro kortelė, kurioje rodomos tiesioginės ir netiesioginės išlaidos. Vieneto savikaina apskaičiuojama gautą sumą padalijus iš fizinio dydžio gaminių kiekio.

Didelės technologijų organizacijos turi keletą padalinių. Jie gamina pusgaminius ir yra sujungti vienas su kitu per vieną gamybos procesą. Tokiose įmonėse į sąnaudas atsižvelgiama pagal procesą. Pirmiausia apskaičiuojama kiekvieno ciklo kaina, o tada šie skaičiai sumuojami ir apskaičiuojamas galutinis rezultatas.

Standartinės schemos trūkumai

Mažame versle išlaidų paskirstymas nėra sunkus. Bet jei vienoje dirbtuvėje ant vienos įrangos gaminami kelių rūšių gaminiai, procesas tampa sudėtingesnis. Tokiu atveju planavimo skyriaus darbuotojai turi parengti nurašymo standartus.

Tiesiogines išlaidas galima paskirstyti ne tik gatavai produkcijai, bet ir:

- organizacijos struktūriniai padaliniai (direkcijos, skyriai, dirbtuvės ir kt.);

- procesai, vykstantys įmonėje;

- OS objektai;

- klientai;

- pardavimo kanalai ir kt.

Pagal šią klasifikaciją tie patys išlaidų elementai gali būti vadinami tiesioginiais tam tikrų objektų atžvilgiu ir netiesioginiais kitų objektų atžvilgiu. Šis metodas leidžia išvengti pernelyg didelio kintamųjų kaštų kaupimosi. Pavyzdys: ant tam tikros įrangos grupės gaminami keli gaminių vienetai. Kadangi tiesioginių sąnaudų apskaičiuoti klasikiniu metodu neįmanoma, sąnaudos nurašomos į gamybos pridėtinių išlaidų grupę. Ir kitame dirbtuvėse yra tas pats padalinys. Tačiau jo priežiūros išlaidos yra perpus mažesnės. Kodėl tai vyksta? Nes apskaitos politika nustatė, kad sąnaudos paskirstomos tik gaminiams. Tačiau galite naudoti kitus klasifikavimo metodus. Esmė ne ta, kad standartinis metodas neleidžia teisingai apskaičiuoti išlaidų. Mažėja viso verslo efektyvumas.

Kitas pavyzdys – platinimo išlaidos. Paprastai jie taip pat surenkami „į krūvą“ ir proporcingai paskirstomi visame asortimente. Tačiau verslo efektyvumo požiūriu būtina stebėti ne tik produktų, bet ir klientų „pelnumą“. Tik tokiu atveju galite įvertinti pardavimo kanalų sėkmę ir atsisakyti nuostolingų.

Prekybos organizacija

Supirktos medžiagos apskaitomos pirkimo kaina 41 sąskaitoje. Transportavimo išlaidos perskirstomos kas mėnesį tarp parduotų prekių ir jų likučių sandėliuose. Tiesioginės išlaidos apskaičiuojamos pagal vidutinį procentą, atsižvelgiant į mėnesio pradžios likutį.

Skaičiavimo procedūra yra tokia:

1. Nustatomas atsargų kiekis sandėlyje mėnesio pradžioje.

2. Apskaičiuojama parduotų prekių savikaina ir likutis pabaigoje.

3. Vidutinis procentas = (1) / (2).

4. Tiesioginės išlaidos = vidutinės palūkanos * likučio kaina mėnesio pabaigoje.

DT 44 sąskaitoje, be transportavimo išlaidų, taip pat rodoma:

- atlyginimas;

- nuoma;

- reklama;

- prekių pristatymas pirkėjui;

- prekių sandėliavimas;

- reprezentacinės išlaidos ir kt.

Sukauptos sąnaudos 44 sąskaitoje nurašomos į 90 sąskaitos debetą.

Išvada

Gamybos išlaidos, susijusios su tam tikros rūšies gaminio gamyba, yra įtrauktos į savikainą. Priklausomai nuo apskaitos politikoje pasirinkto išlaidų paskirstymo būdo, jos gali būti skirstomos į tiesiogines arba netiesiogines. Mažoje įmonėje smulkinimo procesas neturėtų sukelti problemų. Didelėse technologinėse organizacijose skaičiavimus tikslingiau atlikti ciklais. Kitais atvejais naudojamas išlaidų paskirstymo pagal gaminio rūšį metodas.

Gaminių (darbų, paslaugų) gamybos kaštų apskaita.

Medžiagų sąnaudų apskaita, darbo sąnaudos, atskaitymai už socialinius renginius, ilgalaikio turto nusidėvėjimas, kitos veiklos sąnaudos, kitos veiklos sąnaudos

Gamybos kaštai. Išlaidų klasifikavimas pagal ekonominius elementus. Jų grupavimas pagal ekonominius elementus, savikainos straipsnius planuojant ir apskaitant. Išlaidų apskaitos pagal elementus užduotis. Išlaidų elementų samprata ir nomenklatūra

Pagal apskaitos reglamentą PBU 10/1999 „Organizacijos išlaidos“ ekonominės naudos sumažėjimas pripažįstamas dėl turto (pinigų, kito turto) perleidimo ir (ar) įsipareigojimų atsiradimo, dėl kurio atsiranda šios organizacijos kapitalo sumažinimas, išskyrus įnašus dalyvių (turto savininkų) sprendimu.

Visos išlaidos pripažįstamos sąnaudomis, jei jos patirtos vykdant veiklą, kuria siekiama gauti pajamų.

Įmonės išlaidos, atsižvelgiant į jų pobūdį, įgyvendinimo sąlygas ir organizacijos veiklos sritis, skirstomos į:

· įprastinės veiklos išlaidos - išlaidos, susijusios su produkcijos gamyba ir jų pardavimu, prekių, darbų, paslaugų įsigijimu ir pardavimu. Tai išlaidos, kurios sudaro prekių, gaminių, darbų ir paslaugų savikainą.

· Kitos išlaidos.

Kitos išlaidos apima:

1.veiklos sąnaudos yra išlaidos, susijusios su:

1. - organizacijos turto suteikimas laikinai naudoti už atlygį;

2. - išradimų, pramoninio dizaino ir kitų rūšių intelektinės nuosavybės teisių, kylančių iš patentų, atlyginimo;

3. - dalyvavimas kitų organizacijų įstatiniuose kapitaluose;

4. - ilgalaikio turto ir kito turto, išskyrus grynuosius pinigus (išskyrus užsienio valiutą), prekių, gaminių pardavimas, disponavimas ir kitoks nurašymas;

5. - palūkanos, kurias moka organizacija už lėšų (kreditų, paskolų) suteikimą naudojimui;

6. - apmokėjimas už kredito įstaigų suteiktas paslaugas;

7. - įmokos į vertinimo rezervus, sudarytus pagal apskaitos taisykles (rezervas abejotinoms skoloms, investicijų į vertybinius popierius nusidėvėjimui ir kt.), taip pat rezervus, sudarytus dėl neapibrėžtų ūkinės veiklos faktų pripažinimo;

8. - kitos veiklos sąnaudos.

2. ne veiklos išlaidas yra:

1. - baudos, netesybos, netesybos už sutarties sąlygų pažeidimą;

2. - organizacijos padarytų nuostolių atlyginimas;

3. - ataskaitiniais metais pripažinti ankstesnių metų nuostoliai;

4. - gautinų sumų sumas, kurioms suėjęs senaties terminas, ir kitas skolas, kurių išieškojimas yra nerealus;

5. - valiutų kursų skirtumai;

6. - turto nusidėvėjimo suma;

7. - lėšų (įnašų, išmokų ir kt.), susijusių su labdaringa veikla, išlaidomis sporto renginiams, poilsio, pramogų, kultūros ir edukaciniams renginiams bei kitiems panašiems renginiams, pervedimas;

7.8.- kitos ne veiklos išlaidos.

3. val nepaprastų išlaidų – tai išlaidos, atsirandančios dėl ekstremalių ūkinės veiklos aplinkybių (stichinės nelaimės, gaisro, avarijos, turto nacionalizavimo ir kt.).

Buhalterinės apskaitos ir mokesčių apskaitos prieštaravimai dėl išlaidų formavimo yra tokie:

Kai kurios išlaidos BU priimamos visiškai, o NU - ribota suma. (pavyzdžiui, reprezentacinės išlaidos, paskolų palūkanos);

Kai kurios išlaidos, pasak PBU, yra susijusios su veiklos išlaidomis, o pagal Mokesčių kodeksą - su ne veiklos išlaidomis (mokėjimas už banko paslaugas, paskolų palūkanos);

Kai kurios išlaidos pagal PBU priskiriamos nepaprastosioms, o pagal Mokesčių kodeksą - neeksploatacinėms (nuostoliai dėl gaisrų, stichinių nelaimių);

Apskaitoje ir apskaitos sistemose galioja skirtingos tam tikrų išlaidų (nusidėvėjimo, rezervinių sumų ir kt.) apskaičiavimo taisyklės.

Taigi, yra daug prieštaravimų, todėl nuo 2002 m. įmonės tvarko 2 apskaitos rūšis: buhalterinę ir mokesčių.

Gamybos kaštai klasifikuojami pagal šiuos kriterijus.

1. Pagal kainą vietą (gamybos, dirbtuvės, plotai ir kt.) ir pagal gamybos pobūdį (pagrindinis, pagalbinis).

Pirminė gamyba susijęs su parduodamų produktų gamybos proceso įgyvendinimu. Pagalbinė gamyba nėra tiesiogiai susiję su pagrindinių produktų gamyba, bet prisideda prie jos.

2. Pagal išlaidų rūšį išlaidos grupuojamos pagal išlaidų elementą Ir kainuojančių daiktų. Įmonės išlaidas gamybai sudaro šiuos elementus:

1) materialinės išlaidos (atėmus grąžinamų atliekų kainą);

2) darbo sąnaudos;

3) įmokos socialinėms reikmėms;

4) ilgalaikio turto nusidėvėjimas;

5) kitos išlaidos (pašto ir telegrafo, telefono, kelionės ir kt.)

Grupavimas pagal savikainos elementus apima:

1) „žaliavos ir reikmenys“;

2) „grąžinamos atliekos“ (atimamos);

3) „trečiųjų šalių įmonių ir organizacijų perkama produkcija, pusgaminiai ir gamybos paslaugos“;

4) „degalai ir energija technologiniams tikslams“;

5) „gamybos darbuotojų darbo užmokestis“;

6) „įmokos socialinėms reikmėms“;

7) „gamybos paruošimo ir plėtros išlaidos“;

8) „bendrosios gamybos sąnaudos“;

9) „bendrosios verslo išlaidos“;

10) „nuostoliai iš santuokos“;

11) „kitos gamybos sąnaudos“;

12) „komercinės išlaidos“.

Pirmųjų vienuolikos straipsnių formų suma gamybos savikaina produktų, o visų dvylikos straipsnių rezultatas yra pilna kaina Produktai.

3. Pagal įtraukimo būdą į savikaina tam tikrų rūšių gaminių (darbų, paslaugų), sąnaudos skirstomos į tiesiai Ir netiesioginis.

Tiesioginės išlaidos- tai išlaidos, priskiriamos tam tikroms rūšims gaminiams, darbams, paslaugoms pagal pirminius dokumentus.

Netiesioginis- tai išlaidos, kurios vienu metu yra susijusios su visų rūšių gaminiais, darbais, paslaugomis (pavyzdžiui, išlaidos apšvietimui, šildymui ir kt.) Jos įtraukiamos į produktų (darbų, paslaugų) savikainą, kai pabaigoje nustatoma bendra suma mėnesio per platinimą.

4. Pagal ekonominį vaidmenį Gamybos proceso metu sąnaudos skirstomos į pagrindinės ir sąskaitos faktūros.

Pagrindinis Tai tiesiogiai su gamybos technologiniu procesu susijusios sąnaudos: žaliavų ir pagrindinių medžiagų bei kitos išlaidos, išskyrus bendrąsias gamybos ir bendrąsias gamybos bei bendrąsias veiklos sąnaudas.

Sąskaitos faktūros patiriamos išlaidos, susijusios su gamybos organizavimu, priežiūra ir valdymu. Jas sudaro bendrosios gamybos ir bendrosios verslo išlaidos.

5. Pagal kompoziciją išlaidos dalijamos iš vienelementinis ir kompleksinis. Vienas elementas vadinamos sąnaudomis, susidedančiomis iš vieno elemento – darbo užmokesčio, nusidėvėjimo ir kt. Visapusiškas vadinamos sąnaudomis, susidedančiomis iš kelių elementų, pavyzdžiui, parduotuvės ir bendrosios gamyklos sąnaudos, į kurias įeina atitinkamo personalo darbo užmokestis, nusidėvėjimas ir kitos vieno elemento sąnaudos.

6. Palyginti su gamybos apimtimi išlaidos dalijamos iš kintamieji Ir sąlygiškai pastovus. KAM kintamieji įtraukti išlaidas, kurių dydis kinta proporcingai gamybos apimties pokyčiams (pavyzdžiui, gamybos darbuotojų darbo užmokestis ir kt.) Suma pusiau fiksuotos išlaidos beveik nepriklauso nuo gamybos apimties pokyčių (bendros veiklos ir pridėtinės išlaidos).

7. Pagal atsiradimo dažnumą išlaidos dalijamos iš srovė Ir vieną kartą. KAM srovė sąnaudos apima dažnai pasitaikančias išlaidas, pavyzdžiui, žaliavų ir medžiagų sunaudojimą ir iki vienkartinio(vienkartinės) - išlaidos naujų rūšių gaminių gamybai paruošti ir plėtoti ir kt.

8. Dalyvaujant gamybos procese paskirstyti gamyba Ir komercinis išlaidas. KAM gamyba apima visas išlaidas, susijusias su komercinės produkcijos gamyba ir jos gamybos savikainos formavimu. Negamybinė (komercinė) išlaidos yra susijusios su produkcijos pardavimu klientams. Komercinės ir gamybos sąnaudos sudaro visą komercinių produktų kainą.

9. Pagal efektyvumo sąnaudas padalytą produktyvus Ir neproduktyvus. Produktyvus atsižvelgiama į nusistovėjusios kokybės gaminių gamybos racionaliomis technologijomis ir gamybos organizavimu sąnaudas. Neproduktyvus išlaidos yra technologijos ir gamybos organizavimo trūkumų pasekmė (nuostoliai dėl prastovų, nekokybiški gaminiai, apmokėjimas už viršvalandžius ir kt.).

10. Priklausomai dėl įgyvendinimo pobūdžio, sąlygų ir veiklos sričių Organizacijos išlaidos skirstomos į:

1) įprastinės veiklos išlaidos;

2) kitos išlaidos.

Pagal PBU 10/99 2 punktą organizacijos išlaidos pripažįstamos kaip ekonominės naudos sumažėjimas dėl turto (pinigų, kito turto) perleidimo ir (arba) atsiradusių įsipareigojimų, dėl kurių atsiranda šios organizacijos kapitalo sumažinimas, išskyrus įnašus dalyvių (turto savininkų) sprendimu.

Mokesčių kodekse Skiriamos šios sąnaudų klasifikacijos:

1. Pagal str 252 NK RF išlaidas priklausomai nuo jų pobūdžio, įgyvendinimo sąlygų ir veiklos sričių organizacijos skirstomos į:

· išlaidos, susijusios su gamyba ir pardavimu;

· ne veiklos sąnaudos.

2. Pagal Rusijos Federacijos mokesčių kodekso 253 straipsnio 2 dalis susijusios išlaidos Su gamyba ir (ar) pardavimas, yra padalinti pagal ekonominį turinį ant:

· materialinės išlaidos;

· darbo sąnaudos;

· sukaupto nusidėvėjimo suma;

· Kitos išlaidos.

3. Pagal su Rusijos Federacijos mokesčių kodekso 318 straipsnis per ataskaitinį laikotarpį patirtas gamybos ir pardavimo išlaidas, siekiant nustatyti su gamyba ir pardavimu susijusių išlaidų dalį, susiję su siunčiamais produktais , skirstomi į:

· tiesiai (medžiagų sąnaudos, nustatytos pagal Rusijos Federacijos mokesčių kodekso 254 straipsnio 1 dalies 1 ir 4 punktus, išlaidos personalo, dalyvaujančio prekių gamyboje, darbų atlikime, paslaugų teikime, atlyginimams, taip pat vienkartinio socialinio mokesčio suma, priskaičiuota nuo nurodytų išlaidų darbo užmokesčiui sumų, sukaupto nusidėvėjimo nuo ilgalaikio turto, naudojamo prekėms, darbams, paslaugoms gaminti, suma);

· netiesioginis (visos kitos išlaidų sumos, išskyrus ne veiklos išlaidas, nustatytas pagal Rusijos Federacijos mokesčių kodekso 265 straipsnį, kurias mokesčių mokėtojas patyrė per ataskaitinį (mokestinį) laikotarpį.

4. Visos išlaidos mokesčių tikslais gali būti skirstomi į:

· visos išlaidos, į kurias atsižvelgiama mokesčių tikslais;

· mokesčių tikslais apribotos išlaidos (pvz., reprezentacinės išlaidos ir pan.)

Medžiagų sąnaudos apima išlaidas medžiagoms ir įvairių rūšių žaliavoms, įsigytoms iš išorės, siekiant gaminti produktus, atlikti būtinus darbus ar teikti atitinkamas paslaugas.

Įsigytų medžiagų pirkimo kainą sudaro šios išlaidos:

Sutarties kaina;

Papildomi mokesčiai (priemokos);

komisiniai mokami tarpinėms organizacijoms;

Prekių mainų paslaugos, įskaitant tarpininkavimo paslaugas;

Transporto ir kitų pristatymo ir sandėliavimo organizacijų paslaugos;

Taros ir pakavimo medžiagų, įskaitant pakuotę, kaina.

Iš medžiagų sąnaudų, įtrauktų į gamybos savikainą, atimama grąžinamų atliekų (gamybos procese susidarančių žaliavų, medžiagų, pusgaminių likučiai, visiškai ar iš dalies praradę pirminių išteklių vartojimo savybes) savikaina. . Einamojoje apskaitoje grąžintinos atliekos vertinamos pagal vieną iš dviejų variantų:

1) rinkos kainomis, lygiomis arba viršijančiomis faktines jų įsigijimo išlaidas - kai parduodami išorėje kaip visavertė medžiaga;

2) sumažintomis eksploatacinių medžiagų savikainomis (galimo panaudojimo kaina) – išleidžiant į pagrindinę produkciją, jei iš jų galima gaminti produktus su padidintomis sąnaudomis (sumažinta produkcija), taip pat kitiems vidaus poreikiams arba parduoti išorėje. .

Prie darbo sąnaudų susieti:

Atlyginimas už faktiškai atliktą darbą, išduodamas pinigais arba materialinėmis vertybėmis;

Apmokėjimas pagal galiojančius teisės aktus už kasmetines ir papildomas atostogas (arba jų kompensavimą nepanaudojus), lengvatines valandas paaugliams, pertraukas maitinančių motinų darbe;

Vienkartinės išmokos kaip atlyginimas už stažą, padidinant atlyginimą už stažą pagal specialybę tam tikroje šalies ekonomikos srityje;

Įvairios išmokos už nedirbtą laiką, mokamos pagal galiojančius teisės aktus: išmoka už darbuotojo mokymosi atostogų laiką, išeitinė išmoka atleidžiant iš darbo, siunčiant į kvalifikacijos kėlimo kursus ne darbo metu ir kt.;

Išmokos pagal regioninius koeficientus, nes reikalingas regioninis darbuotojų kompensacijų reguliavimas (Tolimosios Šiaurės regionai, bevandenės ir aukštai kalnuotos vietovės);

Apmokėjimas už priverstinę pravaikštą arba mažesnį nei apmokamą darbą;

Darbuotojo atlyginimo skirtumas, mokamas jį perkėlus iš kitos organizacijos, išsaugant jį tam tikrą laikotarpį (jei tai numatyta įstatyme);

Skatinamosios ir/ar kompensacinės išmokos;

Atlyginimas už darbą rotacijos principu tarifinio tarifo dydžio, atlyginimas už laiką, praleistą kelyje nuo surinkimo punkto ar vietos, kurioje yra organizacija, iki darbo vietos ir atgal pagal pamaininio darbo grafiką;

Darbo užmokestis darbuotojams už jų mokymąsi kvalifikacijos kėlimo ir perkvalifikavimo sistemoje su pertrauka nuo pagrindinio darbo;

Apmokėjimas donorų darbuotojams už apžiūros, kraujo donorystės dienas ir poilsį po kiekvienos kraujo davimo dienos;

Atlyginimas universitetų, kolegijų, technikos mokyklų, licėjų ir mokyklų studentams ir studentams stažuotės organizacijose kaip studentų komandų dalis, taip pat profesinio orientavimosi metu;

Darbo apmokėjimas darbuotojams, samdomiems iš išorės dirbti pagal civilines sutartis, neviršijant jų įgyvendinimo sąmatoje ir apmokėjimo dokumentuose numatytų sumų;

Sumos, sukauptos ir išduotos arba pervestos už atliktus darbus organizacijoje dalyvaujantiems asmenims pagal specialius susitarimus su valstybinėmis organizacijomis

Kitos išmokos, sudarančios darbo užmokesčio fondą, išskyrus darbo sąnaudas, finansuojamas iš organizacijos grynojo pelno ir kitas tikslines pajamas.

Socialinės įmokos apima kaupimas į darbo užmokesčio fondą socialinėms išlaidoms (senatvės pensijų, invalidumo, laikinojo nedarbingumo, nedarbo ir kt. išmokoms) įgyvendinti. Jų sudėtis apima privalomus atskaitymus pagal galiojančius teisės aktus pagal nustatytus standartus. Atskaitymų dydis nustatomas padauginus atitinkamo nebiudžetinio fondo esamą normą (normą) iš sukaupto darbo užmokesčio, įtraukto į produktų (darbų, paslaugų) savikainą elemente „Darbo sąnaudos“. Šiuo atveju netaikomos tos mokėjimo rūšys, už kurias draudimo įmokos nėra imamos.

Į ilgalaikio turto nusidėvėjimą įeina:

Sukauptų nusidėvėjimo sąnaudų suma už visišką organizacijos ilgalaikio turto atkūrimą pagal priimtus apskaitos politikoje nurodytus kaupimo metodus;

Sukauptų nusidėvėjimo sąnaudų suma už visišką nuomojamo ilgalaikio turto, eksploatuojamo ilgalaikės nuomos ar lizingo sąlygomis, atstatymą;

Sukauptų nusidėvėjimo sąnaudų suma už visišką ilgalaikio turto atkūrimą, nemokamai teikiama viešojo maitinimo organizacijoms, aptarnaujančioms savo organizacijos personalą ir kitų organizacijų darbuotojus;

Sukauptų nusidėvėjimo mokesčių suma už visišką susigrąžinimą iš patalpų ir įrangos, kurias organizacijos suteikė medicinos įstaigoms medicinos punktų, skirtų medicinos paslaugoms teikti darbo jėgai ir kurios yra šios organizacijos teritorijoje, organizavimui;

Nusidėvėjimo sąnaudų už visišką atkūrimą padidinimo suma, pagrįsta ilgalaikio turto perkainojimo, atlikto pagal galiojančius teisės aktus, rezultatais.

Nusidėvėjimo sąnaudų suma už visišką nematerialiojo turto atkūrimą yra įtraukta į kitas išlaidas.

Kitos išlaidos sujungti visas kitas išlaidas, kurios nebuvo įtrauktos į ankstesnius išlaidų elementus:

Banko paskolos, gautos ilgalaikiam turtui ir atsargoms įsigyti, palūkanų mokėjimas, prieš priimant šį turtą į apskaitą;

Verslo kelionių išlaidos;

Produktų sertifikavimo darbų, patvirtinančių jų atitiktį būtinoms vartotojo savybėms, išlaidų apmokėjimas;

Įvairūs mokesčiai, rinkliavos ir įmokos (įskaitant įmokas už privalomojo draudimo rūšis);

Apdovanojimai už išradimus ir inovacijų pasiūlymus;

Pakeliamas;

Apmokėjimas tretiesiems asmenims už gaisro ir apsaugos darbuotojus;

mokesčiai už personalo mokymą ir perkvalifikavimą;

Pašto, telegrafo ir biuro išlaidų apmokėjimas;

Garantinio remonto ir priežiūros išlaidos;

Mokėjimas už nuomą, kai nuomojami atskiri objektai, susiję su ilgalaikiu turtu ar atskiromis jo dalimis;

Įnašai į pačios organizacijos sukurtą remonto fondą pagal jos parengtus atskaitymų standartus ir ilgalaikio turto balansinę vertę;

Nematerialiojo turto amortizacija;

Kitos išlaidos, įtrauktos į gamybos savikainą, bet nesusijusios su aukščiau nurodytomis.

Medžiagų sąnaudos Jie užima didžiausią gamybos savikainos dalį. Todėl teisinga apskaita ir griežta jų įgyvendinimo kontrolė užtikrina duomenų apie gaminio kaštus patikimumą ir prisideda prie jų mažinimo.

Medžiagų sąnaudos gamybos įmonėse parodomos šiuose straipsniuose kaip gamybos savikainos dalis:

♦ žaliavos ir pagrindinės medžiagos;

♦ savos gamybos pusgaminiai;

♦ grąžinamos atliekos (atimamos);

♦ pagalbinės medžiagos;

♦ kuras ir energija technologiniams tikslams.

Apskaita tvarkoma 10 sąskaitoje „Medžiaga“ atitinkamoms subsąskaitoms.

Remiantis Rusijos Federacijos mokesčių kodekso 255 straipsnio 1 dalies analize ir šiame straipsnyje numatytu išlaidų sąrašu, darbo sąnaudos gali būti sugrupuotos taip:

Pagal mokėjimo formą;

Pagal paskirtį.

Pagal mokėjimo formą darbo sąnaudos skirstomos į:

1) mokėjimai grynaisiais;

2) mokėjimai natūra;

3) išmoka darbuotojo naudai.

Mokėjimai grynaisiais yra pagrindinis atlyginimo būdas, kurie įrašomi į 70 sąskaitą „Atsiskaitymai su darbuotojais dėl darbo užmokesčio.“ Pagal Rusijos Federacijos darbo kodekso 131 straipsnį darbo užmokestis mokamas grynaisiais pinigais Rusijos Federacijos valiuta (rubliais). Taip pat pagal šį straipsnį atlyginimas gali būti mokamas nepinigine forma (natūra). Nepriklausoma darbo sąnaudų rūšis yra darbdavio mokamas tam tikrų išlaidų atlyginimas darbuotojams. Dažniausias atvejis yra darbdavio vykdomas darbuotojų draudimas, numatytas Rusijos Federacijos mokesčių kodekso 255 straipsnio 16 dalyje.

Pagal numatytą paskirtį darbo sąnaudas galima sugrupuoti taip:

1) dėl įvairių priežasčių padarytos sumos darbuotojams;

2) paskatinimai ir premijos;

3) premijos ir vienkartiniai skatinimo kaupimai;

4) su darbo režimu susiję kompensacijų sukaupimai;

5) kompensacijos mokesčiai, susiję su darbo sąlygomis;

6) išlaidos, susijusios su darbuotojų išlaikymu.

Konkrečios darbo sąnaudų rūšys, išvardytos Rusijos Federacijos mokesčių kodekso 255 straipsnyje, paskirstomos pagal klasifikaciją pagal jų paskirtį.

Remiantis Rusijos Federacijos įstatymais dėl pensijų, darbo, sveikatos draudimo, valstybinio socialinio draudimo, organizacijos darbuotojai yra apdrausti socialiniu draudimu ir apsauga.

Šiuo tikslu iš priskaičiuoto darbo užmokesčio ir kitų jam prilygintų išmokų kas mėnesį atliekami nustatyto dydžio atskaitymai socialinėms reikmėms. Organizacijos draudimo įmokų į Pensijų fondą dydis. Socialinio draudimo fondas. Privalomojo sveikatos draudimo fondai ir Valstybinis užimtumo fondas kasmet steigiami federaliniu įstatymu.

Išskaitų socialinėms reikmėms ir atsiskaitymų su kiekvienu socialiniu fondu dydžiui nustatyti surašomas specialus skaičiavimas. Apskaičiuotos atskaitymų sumos socialinėms reikmėms įskaitomos į tas pačias sąskaitas, į kurias buvo priskirtas priskaičiuotas darbo užmokestis ir kitos jiems prilygintos išmokos, didėjant organizacijos skolai kiekvienam socialiniam fondui.

Atskaitymų socialinėms reikmėms ir atsiskaitymų su socialinio draudimo ir apsaugos institucijomis apskaita vykdoma pasyvioje 69 sąskaitoje „Atsiskaitymai už socialinį draudimą ir apsaugą“. Atsiskaitymų su kiekvienu fondu apskaita vykdoma atitinkamose 69 sąskaitos subsąskaitose, remiantis buhalterio skaičiavimais, išrašais iš einamosios sąskaitos ir mokėjimo nurodymais dėl lėšų pervedimo į atitinkamus fondus.

02 sąskaita „Ilgalaikio turto nusidėvėjimas“ skirta informacijai apie ilgalaikio turto eksploatavimo metu sukauptą nusidėvėjimą apibendrinti.

Sukaupta ilgalaikio turto nusidėvėjimo suma atspindima apskaitoje 02 sąskaitos „Ilgalaikio turto nusidėvėjimas“ kredite, atitinkanti gamybos sąnaudų (pardavimo sąnaudų) sąskaitas. Sukauptą lizinguojamo ilgalaikio turto nusidėvėjimo sumą nuomotojas parodo kaip 02 sąskaitos „Ilgalaikio turto nusidėvėjimas“ kreditą ir 91 sąskaitos „Kitos pajamos ir sąnaudos“ debetą (jei nuoma sudaro veiklos pajamas).

Disponuojant (parduodant, nurašant, iš dalies likviduojant, perleidžiant neatlygintinai ir pan.) ilgalaikį turtą, jam sukaupta nusidėvėjimo suma nurašoma iš 02 sąskaitos „Ilgalaikio turto nusidėvėjimas“ į 01 sąskaitos kreditą. Ilgalaikis turtas“ (subsąskaita „Ilgalaikio turto disponavimas“). Panašus įrašas daromas ir nurašant sukaupto nusidėvėjimo sumą už trūkstamą ar visiškai sugadintą ilgalaikį turtą.

05 sąskaita „Nematerialiojo turto nusidėvėjimas“ skirta apibendrinti informaciją apie nusidėvėjimą, sukauptą naudojant organizacijos nematerialųjį turtą (išskyrus objektus, kurių nusidėvėjimo mokesčiai nurašomi tiesiogiai į sąskaitos 04 „Nematerialusis turtas“ kreditą).

Sukaupta nematerialiojo turto nusidėvėjimo suma atspindima apskaitoje 05 sąskaitos „Nematerialiojo turto amortizacija“ kredite, atitinkanti gamybos sąnaudų (pardavimo sąnaudų) sąskaitas.

Disponuojant (parduodant, nurašant, perleidžiant neatlygintinai ir pan.) nematerialusis turtas, jam sukaupta nusidėvėjimo suma nurašoma iš 05 sąskaitos „Nematerialiojo turto amortizacija“ į sąskaitos 04 „Nematerialusis turtas“ kreditą. .

Gamybos išlaidoms (darbų atlikimui, paslaugų teikimui) apskaityti skirtos šios sąskaitos:

20 „Pagrindinė produkcija“;

21 „Savos gamybos pusgaminiai“;

23 „Pagalbinė gamyba“;

25 „Bendrosios gamybos sąnaudos“;

26 „Bendrosios veiklos sąnaudos“;

28 „Gamybos defektai“;

29 „Paslaugų ūkiai ir ūkiai“;

96 „Atsargos būsimoms išlaidoms“;

97 „Atidėtosios sąnaudos“.

Paprastai organizacijos apskaitos politika, susijusi su sąnaudų apskaita, turėtų atspindėti šiuos dalykus:

1) bendrųjų verslo ir bendrųjų gamybos sąnaudų nurašymo būdas (jos gali būti nurašytos kaip sąlyginai pastovios išlaidos tiesiai į sąskaitos 90 debetą (dalinės gamybos savikainos formavimo būdas) arba įtraukiamos į gamybos savikainą 20 sąskaitoje, 23, 29 (pilnos kainos formavimo būdas);

2) netiesioginių išlaidų paskirstymo tarp sąnaudų skaičiavimo objektų būdas. Netiesioginės išlaidos (bendrosios veiklos sąnaudos, jei jos nurašytos į 20, 23, 29 sąskaitas, bendrosios gamybos sąnaudos) paskirstomos tarp skaičiavimo objektų proporcingai paskirstymo bazei, kurią galima naudoti:

Tiesioginių medžiagų sąnaudų suma,

Išlaidų atlyginimui suma

Tiesioginių medžiagų ir darbo užmokesčio išlaidų suma,

Visų tiesioginių išlaidų suma.

3) išlaidų grupavimo pagal išlaidų straipsnius metodas, siekiant gauti informaciją valdymo tikslams ir sąnaudoms apskaičiuoti. Pavyzdžiui, pagrindiniai savikainos elementai gali būti: žaliavos ir medžiagos; grąžinamos atliekos (atimamos); perkami produktai ir pusgaminiai; kuras ir energija technologiniams tikslams; gamybos darbuotojų bazinį ir papildomą darbo užmokestį; privalomi išskaitymai iš darbo užmokesčio; mašinų ir įrenginių priežiūros ir eksploatavimo išlaidos; bendrosios gamybos išlaidos; bendrosios eksploatacinės išlaidos; nuostoliai dėl santuokos; verslo išlaidos; kitos gamybos išlaidos.

Visos aukščiau nurodytos sąnaudų apskaitos sąskaitos (išskyrus 96 sąskaitą) yra aktyvios balanso atžvilgiu. Šių sąskaitų debete atsižvelgiama į sąnaudas ir jų nurašymą kredite. Mėnesio pabaigoje surinkimo ir paskirstymo sąskaitose (25, 26, 28, 97) įrašytos sąnaudos nurašomos į pagrindinės ir pagalbinės gamybos bei paslaugų gamybos ir ūkių sąskaitas.

Iš 20 „Pagrindinė gamyba“, 23 „Pagrindinė gamyba“ ir 29 „Paslaugų gamyba ir įrenginiai“ sąskaitų kredito nurašoma pagamintos produkcijos (darbo, paslaugų) faktinė savikaina. Šių sąskaitų likutis apibūdina nebaigtų darbų išlaidų sumą.

Mažose organizacijose gamybos sąnaudoms apskaityti paprastai naudojamos sąskaitos 20 „Pagrindinė gamyba“, 26 „Bendrosios verslo išlaidos“, 97 „Atidėtosios išlaidos“ arba tik 20 sąskaita.

Iš kaštų apskaitos sąskaitų lemianti yra 20 skaičiuojamoji sąskaita „Pagrindinė produkcija“. Jame apibendrinama informacija apie gamybos kaštus, kurių produktai (darbai, paslaugos) lemia organizacijos statutinės veiklos turinį.

Pusgaminių prieinamumui ir judėjimui organizacijose atsiskaityti naudojama 21 sąskaita „Savos gamybos pusgaminiai“. Savos gamybos pusgaminius vėliau galime panaudoti gaminant gaminius arba parduoti. 21 sąskaitos „Savos produkcijos pusgaminiai“ debete korespondencijai su 20 sąskaita „Pagrindinė produkcija“ parodomos sąnaudos, susijusios su pusgaminių gamyba. Nuo 21 sąskaitos kredito pusgaminiai nurašomi, atsižvelgiant į jų naudojimo kryptį, arba į sąskaitos 20 „Pagrindinė produkcija“ debetą, kai išleidžiama savo gamybai, arba į sąskaitos 90 „Pardavimas“ debetą. kai parduodama kitoms organizacijoms ir asmenims.

Pusgaminių apskaita paprastai vykdoma gamybos sąnaudomis (faktinėmis, standartinėmis ar planuojamomis), pridedant komercines išlaidas parduodant. Savos gamybos pusgaminių gabenimo tarp gamybos padalinių organizacijos viduje išlaidos yra įtrauktos į jų savikainą.

Gamybinėse organizacijose mokėjimai už pusgaminius tarp gamybinių padalinių, priskirtų atskiram balansui, parodomi 79 sąskaitoje „Atsiskaitymai ūkyje“. Tose organizacijose, kuriose 21 sąskaitoje neįskaitomi savos gamybos pusgaminiai, jie parodomi kaip nebaigtos produkcijos dalis 20 sąskaitoje „Pagrindinė gamyba“.

Pusgaminiai gali būti parduodami išorėje. Jei tai daroma sistemingai, tada naudojama 43 sąskaita „Pagaminti gaminiai“, o ne 21 sąskaita „Savos gamybos pusgaminiai“. Bet jei tai yra atsitiktinis faktas, pusgaminiai nurašomi jų kaina į sąskaitos 90 debetą iš 21 sąskaitos kredito.

Žurnalo-užsakymo formoje gamybos sąnaudų apskaita vykdoma žurnale-užsakyme Nr.10, kuris surašomas pagal galutinius cechų sąnaudų apskaitos žiniaraščių duomenis (forma Nr.12), apskaitant išlaidas. paslaugų ūkio šakų ir ūkių (forma Nr. 13), nuostolių gamyboje apskaita (forma Nr. 14), bendrųjų veiklos sąnaudų, atidėtųjų ir komercinių sąnaudų apskaita (forma Nr. 15) ir kt.

Žurnalas-užsakymas Nr. 10 atspindi visas gamybos sąnaudas sąnaudų elementams iš atitinkamų medžiagų ir atsiskaitymų sąskaitų kredito, taip pat vidaus apyvartą gamybos kaštų sąskaitose (nurašant bendrąsias gamybos ir bendrąsias verslo sąnaudas, paslaugas ir pagalbinės gamybos darbus) . Užsakymų žurnalo duomenys naudojami sąnaudoms pagal elementus apskaičiuoti ir gamybos savikainai.

Gamybos procese, apskaitoje fiksuojant operacijas, kai kurios išlaidos gali būti tiesiogiai ir betarpiškai priskiriamos konkrečiai produkto rūšiai ar sąnaudų objektui. Tokios išlaidos vadinamos tiesioginėmis. Kitų išlaidų negalima tiesiogiai priskirti konkrečiam produktui, jos vadinamos netiesioginėmis arba netiesioginėmis.

Išlaidų skirstymas į tiesiogines ir netiesiogines labai priklauso nuo konkrečios situacijos. Jei organizacija gamina vienos rūšies produktą (produktą), tai visas išlaidas galima priskirti tiesioginėms. Jei organizacija gamina kelių rūšių gaminius, tada medžiagų sunaudojimas paskirstomas kiekvienam gaminio tipui. Toks paskirstymas gali būti proporcingas materialinių vertybių suvartojimui pagal produkcijos vienetui nustatytus standartus; nustatytas srauto koeficientas; pagamintos produkcijos kiekis ar svoris ir kt.

Tiesioginėms išlaidoms, kaip taisyklė, apima materialines išlaidas ir pagrindinio gamybos personalo apmokėjimo išlaidas. Tiesioginės medžiagų sąnaudos apima žaliavas ir pagrindines medžiagas, kurios tampa gatavo produkto dalimi, o jų savikaina tiesiogiai ir tiesiogiai perkeliama į konkretų gaminį. Tiesioginės darbo sąnaudos apima darbo sąnaudas, kurias galima tiesiogiai priskirti tam tikrai gatavo produkto rūšiai. Tai darbuotojų, dalyvaujančių gaminių gamyboje, atlyginimas.

Į netiesiogines išlaidas apima bendrąsias gamybos pridėtines išlaidas, kurios yra įvairių su gamyba susijusių išlaidų rinkinys, tačiau kurių negalima tiesiogiai priskirti tam tikrai gatavo produkto (gaminių) rūšiai. Šias išlaidas sunku atsekti gaminant produktą. Tuo pačiu metu gaminio gamybos savikaina, žinoma, turi apimti bendrąsias gamybos sąnaudas. Jos įtraukiamos į produkcijos savikainą sąnaudų paskirstymo metodu (proporcingai baziniam gamybos darbuotojų darbo užmokesčiui, tiesioginėms išlaidoms ir pan.).

Pridėtinės išlaidos atsiranda dėl gamybos proceso organizavimo ir priežiūros bei jo valdymo ir apima bendrąsias gamybos ir bendrąsias verslo išlaidas. Bendrosios gamybos (parduotuvės) išlaidos yra susiję su priežiūra ir gamybos valdymu organizacijos dirbtuvėse.

Pagrindinės grupės, sudarančios bendrąsias gamybos sąnaudas, yra šios:

Pagalbiniai gaminiai ir komponentai;

Netiesioginės darbo sąnaudos (darbuotojų, tiesiogiai nedalyvaujančių vieno produkto gamyboje, bet susijusių su gamybos procesu visoje organizacijoje: amatininkų, remontininkų, pagalbinių darbuotojų darbo užmokestis, taip pat apmokėjimas už atostogas ir viršvalandžius);

Kitos netiesioginės bendrosios gamybos išlaidos (cechų pastatų išlaikymo, įrangos priežiūros ir einamojo remonto, turto draudimo, nuomos, įrangos nusidėvėjimo ir kt. išlaidos).

Bendrųjų gamybos išlaidų sudėtis ir dydis nustatomas pagal įrangos priežiūros ir eksploatavimo sąmatas, cecho administracines ir verslo išlaidas. Sąmatos rengiamos kiekvienam seminarui atskirai. Išlaidų planavimo ir nepriklausomų savikainos straipsnių išryškinimo faktinėse produkcijos savikainose tikslas – nuolatinis sąmatų laikymosi stebėjimas.

Bendrųjų gamybos sąnaudų planavimas ir apskaita vykdoma pagal šią straipsnių nomenklatūrą:

Gamybos įrangos ir transporto priemonių nusidėvėjimas;

Įmokos į remonto fondą arba gamybos įrangos ir transporto priemonių remonto išlaidos;

Įrangos eksploatavimo išlaidos;

Darbo užmokestis ir socialinės įmokos įrangą aptarnaujantiems darbuotojams;

Bandymų, eksperimentų ir tyrimų išlaidos;

Dirbtuvių darbuotojų darbo apsauga;

Nuostoliai dėl defektų, prastovų dėl vidinių gamybos priežasčių ir kt.

Bendrųjų gamybos sąnaudų sintetinė apskaita vedama aktyvioje surinkimo ir paskirstymo sąskaitoje 25 „Bendrosios gamybos sąnaudos“.

Remiantis pirminiais dokumentais, patvirtinančiais patirtų bendrųjų gamybos išlaidų faktą ir dydį, buhalterinėje apskaitoje daromi šie įrašai:

Mėnesio pabaigoje sąskaitos 25 „Bendrosios gamybos sąnaudos“ debete įrašyta bendrųjų gamybos išlaidų suma yra nurašoma, paskirstant ją atskirų rūšių gaminių savikainai proporcingai bazinio produkcijos darbo užmokesčio dydžiui. darbuotojų (tiesioginės išlaidos medžiagoms ir kt.).

5. Administravimo išlaidų apskaita. Kitų veiklos išlaidų apskaita. Kitos įprastinės verslo išlaidos. Neeilinės išlaidos. PBU 10/1999 „Organizacinės išlaidos“

Bendrosios eksploatacinės išlaidos(administravimo ir valdymo išlaidos) taip pat priskiriamos pridėtinėms išlaidoms. Jie yra susiję su visos organizacijos valdymu ir priežiūra. Šių išlaidų sudėtis ir dydis nustatomas pagal sąmatą.

Sintetinė bendrųjų veiklos sąnaudų apskaita vykdoma aktyvioje surinkimo ir paskirstymo sąskaitoje 26 „Bendrosios veiklos sąnaudos“, o analitinė apskaita - 26 sąskaitoje „Bendrosios veiklos sąnaudos“ pagal biudžeto punktus atskirame išraše.

Bendrosios veiklos sąnaudų planavimas ir apskaita vykdoma pagal šią straipsnių nomenklatūrą:

Vadovaujančiojo personalo komandiruočių išlaidos;

Reprezentacinės išlaidos, susijusios su organizacijos veikla;

Kanceliarinės ir pašto išlaidos;

Bendrosios paskirties ilgalaikio turto nusidėvėjimas;

Įmokos į remonto fondą arba išlaidos einamajam bendrosios paskirties pastatų, statinių ir įrenginių remontui;

Bendrosios paskirties pastatų, statinių ir įrangos priežiūros išlaidos;

Bendrųjų ūkinių laboratorijų bandymų, eksperimentų, tyrimų, priežiūros išlaidos;

Išlaidos organizacijos darbuotojų darbo apsaugai;

Personalo mokymas ir perkvalifikavimas;

Privalomi atskaitymai, mokesčiai ir rinkliavos;

Neproduktyvios bendros verslo išlaidos ir kt.

Visos faktinės išlaidos yra surenkamos ir parodomos apskaitos dokumentuose

Kiekvieno mėnesio pabaigoje bendrosios veiklos sąnaudos nurašomos į 26 sąskaitos kreditą. Bendrosios veiklos sąnaudos paskirstomos tarp pagamintos produkcijos ir ataskaitinio mėnesio pabaigoje likusių nebaigtų darbų. Tada išlaidos, priskirtinos gatavai produkcijai, paskirstomos tarp jų atskirų rūšių proporcingai pasirinktam baziniam arba nurašymo būdui. Šios išlaidos gali būti nurašytos dviem būdais:

1) konkrečių produktų rūšių įtraukimas į gamybos sąnaudas paskirstant panašiai kaip ir pridėtines išlaidas;

2) bendrųjų verslo sąnaudų nurašymas kaip pusiau fiksuotas į „Pardavimų“ sąskaitą, paskirstant jas tarp parduodamų produktų rūšių.

Nurašant bendrąsias veiklos sąnaudas į 90 sąskaitą „Pardavimas“, jos paskirstomos pagal parduotų gaminių, darbų ar paslaugų rūšis proporcingai pardavimo pajamoms, produkcijos gamybos savikainai ar kitam rodikliui.

Vieno ar kito bendrųjų verslo išlaidų nurašymo būdo pasirinkimas turėtų atsispindėti organizacijos apskaitos politikoje. Žinoma, antrasis būdas labai supaprastina bendrųjų verslo išlaidų nurašymą. Tačiau jis taikomas, jei parduodami visi gaminiai, su kuriais susijusios bendrosios veiklos sąnaudos, arba šių išlaidų dalis gamybos savikainoje yra nereikšminga.

Faktiniai duomenys, atlikus pridėtinių išlaidų apskaitą ir paskirstymą, įrašomi į suvestinį produkcijos (darbų, paslaugų) gamybos sąnaudų apskaitos žiniaraštį.

Išlaidų straipsniai apskaitoje – sąrašasJie formuojami kiekvienos įmonės buhalterijoje – grupuojami pagal tam tikrus principus. Įmonės buhalteris turi savo pagrindinius ir papildomus išlaidų sąrašus, kuriems skiria ypatingą dėmesį. Kas lemia jų formavimąsi ir kaip jie sudaromi?

Kitų su gamyba ir pardavimu susijusių išlaidų mokesčių apskaitą rasite čia .

Sąnaudų straipsniai apskaitoje: kitos išlaidos (papildomas sąrašas)

Pagal skyrių. III PBU Nr. 10/99 kitos išlaidos nesusijusios su įprastine veikla. PBU nustato 3 pagrindines tokių išlaidų grupes.

Pirmoji grupė siejama su pajamų iš kitos veiklos rūšimis. Tokios išlaidos atsiranda, kai įmonė:

- teikia savo turtą naudoti (į kitas išlaidas įtraukiamos šio turto išlaikymo išlaidos);

- už atlygį suteikia intelektines ir autorines teises (šiuo atveju į išlaidas įtraukiamos su šiomis teisėmis susijusios išlaidos);

- dalyvauja kitų juridinių asmenų įstatiniuose kapitaluose (į sąnaudas įeina tokio dalyvavimo išlaidos);

- parduoda, išima iš apyvartos ar nurašo savo ilgalaikį turtą (į sąnaudas įtraukiamos ilgalaikio turto realizavimo, pardavimo ir nurašymo išlaidos);

- ima paskolas ir skolinasi (į sąnaudas įeina palūkanos už finansinių išteklių panaudojimą);

- gauna paslaugas iš kredito įstaigų (šiuo atveju išlaidos yra tokių paslaugų kaina);

- vykdo lėšų rezervavimą (į sąnaudas įtraukiamos išlaidos rezervų formavimui – įvertinimas, trečiųjų asmenų paslaugos rezervų formavimui).

Antroji kitų išlaidų grupė yra išlaidos:

- dėl netesybų, baudų ir netesybų mokėjimo;

- nuostolių atlyginimas tretiesiems asmenims;

- pradelstų gautinų sumų nurašymas;

- nuostoliai dėl valiutų kursų skirtumų;

- turto nurašymas;

- labdara;

- Kitos išlaidos.

Trečioji grupė – išlaidos dėl nenugalimos jėgos (force majeure) aplinkybių atsiradimo.

Įmonė taip pat gali savarankiškai klasifikuoti kitas išlaidas pagal straipsnius. Čia galime rekomenduoti šiuos išlaidų grupavimo elementus:

- turto lizingo išlaidos;

- finansinės išlaidos;

- ne įprastinėje veikloje naudojamo turto valdymo išlaidos;

- baudos ir nuobaudos ir kt.

Perskaitykite medžiagą apie kintamųjų išlaidų apskaičiavimą .

Rezultatai

Buhalterinę apskaitą reglamentuojantys teisės aktai suskirsto visas įmonės išlaidas į dvi dideles grupes: susijusias su įprastine veikla ir kitas sąnaudas. Išlaidos, susijusios su įprasta veikla, skirstomos į elementarias grupes. O išlaidų grupavimą pagal išlaidų straipsnius įmonė pasirenka savarankiškai. Pagrindiniai ir papildomi išlaidų straipsnių sąrašai sudaro visą įmonės išlaidų sąrašą.

Apie atskirų išlaidų rūšių apskaitos tvarką skaitykite mūsų skyriaus medžiagoje.

Informacijos rinkimas ir apdorojimas valdymo apskaitoje vykdomas siekiant patenkinti įvairių problemų sprendimo poreikius. Atsižvelgiant į pavestas užduotis, formuojami ir požiūriai į informacijos rinkimo ir apdorojimo tvarką. Svarbią vietą valdymo apskaitos sistemoje užima sąnaudų samprata ir jų klasifikavimas, kurie yra vienas pagrindinių valdymo apskaitos objektų.

Valdymo apskaitoje bet kokio kaštų klasifikavimo tikslas turėtų būti padėti vadovui priimti teisingus, racionaliai pagrįstus sprendimus.Priimdamas sprendimus vadovas turi žinoti kaštų įtakos gamybos sąnaudų lygiui ir pelningumui laipsnį. Todėl kaštų klasifikavimo proceso esmė – išryškinti tą išlaidų dalį, kuriai vadovas gali turėti įtakos.

Vadovaujantis kaštų apskaitos valdymo apskaitoje sritimis, išskiriamos šios sąnaudų klasifikacinės grupės (2.1 pav.).

Ryžiai. 2.1. Išlaidų klasifikavimas valdymo apskaitoje

Pasvarstykime išlaidų klasifikavimas savikainai nustatyti, atsargų vertei ir gautam pelnui įvertinti.

1. Organizuojama bendros gamybos kaštų sumos apskaita pagal ekonominius elementusišlaidas, ir buhalterinės apskaitos ir kainuojantis tam tikros rūšies gaminiai, darbai ir paslaugos – pagal savikainos elementą. Šis klasifikavimo tipas yra nustatytas ekonominio turinio patirtų išlaidų.

Ekonominis elementas yra vienalytis išlaidų tipas, kurio negalima suskaidyti į jokias sudedamąsias dalis. Išlaidų sąmatos sudaromos remiantis ekonominiais elementais. Yra penki išlaidų elementai:

– materialinės išlaidos (atėmus grąžinamų atliekų kainą);

– darbo sąnaudos;

– įmokos socialinėms reikmėms;

– ilgalaikio turto nusidėvėjimas;

– kitos išlaidos.

Norint kontroliuoti sąnaudų sudėtį tose vietose, kur jos buvo patirtos, reikia žinoti ne tik kas buvo išleista gamybos procese, bet ir kokiu tikslu šios sąnaudos buvo patirtos, t.y. atsižvelgti į išlaidas pagal sritis, susijusias su technologiniu procesu. Tokia apskaita leidžia analizuoti savikainą pagal jos komponentus ir kai kurių rūšių gaminius bei nustatyti atskirų struktūrinių padalinių sąnaudų apimtis. Šių problemų sprendimas vykdomas taikant išlaidų klasifikavimą pagal savikainos straipsnius. Sąnaudų sąrašas, jų sudėtis ir paskirstymo būdai pagal produkto rūšį nustatomi pagal pramonės gaires, remiantis pačios įmonės technologijos ir gamybos organizavimo ypatumais. Tačiau yra apytikslė standartinė įvairių pramonės šakų sąnaudų nomenklatūra:

1. Žaliavos ir reikmenys

2. Perkami produktai, pusgaminiai ir trečiųjų šalių paslaugos

3. Grąžintinos atliekos (atėmus)

4. Kuras ir energija technologiniams tikslams

5.Transportavimo ir pirkimų išlaidos

Iš viso: Medžiagos

6. Bazinis darbo užmokestis gamybos darbuotojams

7. Papildomas darbo užmokestis gamybos darbuotojams

8. Išskaitymai socialinėms reikmėms iš bazinio ir papildomo darbo užmokesčio

9. Produkcijos paruošimo ir tobulinimo išlaidos

10. Mašinų ir įrenginių priežiūros ir eksploatavimo išlaidos (RSEO)

11. Bendrosios gamybos sąnaudos

Iš viso: Seminaro kaina

12.Bendrosios išlaidos

13.Nuostoliai iš santuokos

Iš viso: Gamybos savikaina

12.Komercinės (ne gamybinės) išlaidos

Iš viso: Visa kaina

Kainos sąnaudoms apskaičiuoti yra platesnės sudėties nei elementarių, nes atsižvelgti į gamybos pobūdį ir struktūrą, sukuriant pakankamą pagrindą analizei.

2. Įeinančios ir išeinančios išlaidos.Gaunamos išlaidos – Tai yra tos lėšos, ištekliai, kurie buvo įsigyti, yra prieinami ir iš kurių tikimasi ateityje gauti pajamų. Balanse jie parodomi kaip turtas.

Jei šios lėšos (ištekliai) per ataskaitinį laikotarpį buvo išleistos pajamoms gauti ir prarado galimybę ateityje gauti pajamų, jos priskiriamos prie pasibaigęs. Apskaitoje pasibaigusios sąnaudos parodomos sąskaitos 90 „Pardavimai“ debete.

Vertinant pelną ir nuostolius ypač svarbu teisingai paskirstyti išlaidas į gaunamas ir išeinančias išlaidas.

3.Tiesioginės ir netiesioginės išlaidos. KAM tiesioginis Išlaidos apima tiesiogines išlaidas medžiagai ir tiesiogines darbo sąnaudas. Jie apskaitomi sąskaitos 20 „Pagrindinė produkcija“ debete ir pagal pirminius dokumentus gali būti tiesiogiai priskiriami konkrečiam produktui.

Netiesioginis išlaidų negalima tiesiogiai priskirti jokiam produktui. Jie paskirstomi tarp atskirų gaminių pagal organizacijos pasirinktą metodiką (proporcingai gamybos darbuotojų baziniam atlyginimui, mašinų dirbtų valandų skaičiui, dirbtoms valandoms ir kt.). Šis metodas aprašytas įmonės apskaitos politikoje. Netiesioginės išlaidos skirstomos į dvi grupes:

Bendrosios gamybos (gamybos) išlaidos – Tai bendrosios parduotuvės organizavimo, priežiūros ir gamybos valdymo išlaidos. Apskaitoje informacija apie juos kaupiama sąskaitoje. 25 „Bendrosios gamybos sąnaudos“.

Bendrosios verslo (ne gamybinės) išlaidos patiriamos gamybos valdymo tikslais. Jos nėra tiesiogiai susijusios su organizacijos gamybine veikla ir yra įtraukiamos į 26 sąskaitą „Bendrosios veiklos sąnaudos“. Išskirtinis bendrųjų verslo sąnaudų bruožas yra tai, kad jos nekinta priklausomai nuo gamybos (pardavimo) apimties pokyčių. Juos gali keisti valdymo sprendimai, o aprėpties laipsnį – pardavimo apimtis.

Dalijant išlaidas iš tiesioginis ir netiesioginis priklauso nuo išlaidų priskyrimo gamybos savikainai metodo.

4. Pagrindas ir sąskaitos faktūros. Autorius techninę ir ekonominę paskirtį išlaidos skirstomos į šias grupes:

Pagrindinis– sąnaudos, kurios yra tiesiogiai susijusios su gaminių, darbų, paslaugų gamybos procesu (medžiagos, darbuotojų darbo užmokestis, įrankių nusidėvėjimas ir kt.). Bazinės išlaidos apskaitomos gamybos savikainos sąskaitose: 20 „Pagrindinė produkcija“, 23 „Pagalbinė gamyba“.

Sąskaitos faktūros– gamybos proceso valdymo ir aptarnavimo kaštai (bendrosios gamybos ir bendrosios verslo išlaidos). Pridėtinės išlaidos apskaitomos 25 „Bendrosios gamybos sąnaudos“, 26 „Bendrosios sąnaudos“ sąskaitose.

5. Gamyba ir negamyba (periodinės išlaidos, arba periodinės išlaidos).Gamybos kaštai – Tai išlaidos, įtrauktos į gamybos savikainą. Tai yra medžiagų sąnaudos, todėl gali būti inventorizuojamos. Jie susideda iš trijų elementų:

Tiesioginės medžiagų sąnaudos;

Tiesioginės darbo sąnaudos;

Bendrosios gamybos išlaidos.

Ne gamybos išlaidos (periodinės) – Tai išlaidos, kurių negalima inventorizuoti. Šių kaštų dydis priklauso ne nuo gamybos apimčių, o nuo laikotarpio trukmės. Šios išlaidos apima pardavimo ir administravimo išlaidas. Jie yra apskaitomi. 26 „Bendrosios veiklos sąnaudos“ ir sąskaitos. 44 „Pardavimo išlaidos“. Periodinės išlaidos visada yra susijusios su mėnesiu, ketvirčiu, metais, per kuriuos jos buvo patirtos. Jie nepereina inventorizacijos etapo, bet iš karto turi įtakos skaičiuojant pelną. Taigi periodinės išlaidos visada yra išeinančios, o gamybos sąnaudos gali būti laikomos gaunamomis.

6. Vieno elemento ir kompleksinės sąnaudos. Vienas elementas Tai kaštai, kurių tam tikroje organizacijoje negalima išskaidyti į komponentus: materialinės išlaidos (atėmus grąžinamų atliekų kainą), darbo sąnaudos, socialiniai įnašai, ilgalaikio turto nusidėvėjimas ir kitos išlaidos. Sudėtingas išlaidas sudaro keli ekonominiai elementai. Pavyzdžiui, parduotuvės (bendrosios gamybos) išlaidos, kurios apima beveik visus elementus.

Toks išlaidų grupavimas su įvairaus detalumo laipsniu gali būti atliekamas atsižvelgiant į ekonominį pagrįstumą ir valdymo norą. Pavyzdžiui, įmonėse, kuriose didelis automatizavimo laipsnis, darbo užmokestis ir atskaitymai sudaro mažiau nei 5% išlaidų struktūros. Tokiose įmonėse tiesioginis darbo užmokestis paprastai nėra paskirstomas, o derinamas su priežiūros ir gamybos valdymo išlaidomis antraštėje „pridėtos išlaidos“.

Kadangi valdymo sprendimai paprastai yra nukreipti į ateitį, vadovybei reikia išsamios informacijos apie numatomas išlaidas ir pajamas. Šiuo atžvilgiu valdymo apskaita nustato kaštų klasifikacines grupes, į kurias atsižvelgiama priimant sprendimus, planuojant ir prognozuojant.

1. Fiksuotos ir kintamos išlaidos. Galite objektyviai apibūdinti išlaidų elgseną ištyrę jų priklausomybę apie gamybos apimtis, tie. dalijant išlaidas į pastoviąsias ir kintamąsias.

Kintamos išlaidos didėti arba mažėti proporcingai produkcijos (paslaugų teikimo, prekybos apyvartos) apimčiai, t.y. priklauso nuo organizacijos verslo veiklos. Tiek gamybos, tiek ne gamybos sąnaudos gali būti kintamos. Kintamųjų gamybos sąnaudų pavyzdžiai apima tiesiogines medžiagų sąnaudas, tiesiogines darbo sąnaudas, pagalbinių medžiagų sąnaudas ir įsigytų tarpinių prekių sąnaudas. Kintamų ne gamybos kaštų pavyzdžiai yra gatavos produkcijos sandėliavimo, transportavimo ir pakavimo išlaidos, kurios tiesiogiai priklauso nuo pardavimo apimties.

Kintamieji kaštai apibūdina pačios prekės savikainą, visi kiti (fiksuoti kaštai) – pačios įmonės savikainą. Rinką domina ne įmonės vertė, o prekės kaina. Iš viso kintamų išlaidų ( IN) turi tiesinę priklausomybę nuo įmonės verslo veiklos rodiklio ir kintamų sąnaudų vienam produkcijos vienetui (specifinės kintamos sąnaudos - b) yra pastovi reikšmė (2.2 pav.).

Ryžiai. 2.2. Bendrųjų (a) ir specifinių (b) kintamųjų kaštų dinamika

Gamybos sąnaudos, kurios per ataskaitinį laikotarpį beveik nepakito ir nepriklauso nuo įmonės veiklos, vadinamos. nuolatinis gamyba išlaidas. Net jei kinta gamybos (pardavimo) apimtys, jos nesikeičia ( A). Pastoviosios sąnaudos – tai valdymo personalo darbo užmokesčio, gamyklos valdymo patalpų nusidėvėjimo, ryšių paslaugų, kelionių ir kitos administracinės išlaidos. Praktikoje organizacijos vadovybė iš anksto priima sprendimus, kokios fiksuotos sąnaudos turi būti pagrįstos suplanuotais šių išlaidų grupių sąmatais. Fiksuotos išlaidos vienam produkcijos vienetui (konkrečios fiksuotos išlaidos - A) palaipsniui mažinti (2.3 pav.).

Ryžiai. 2.3. Bendrųjų (a) ir specifinių (b) pastoviųjų kaštų dinamika

Praktikoje fiksuotos ir kintamos sąnaudos yra gana retos. Daugumą išlaidų sudaro ir fiksuotos, ir kintamos sudedamosios dalys. Štai kodėl jie kalba apie sąlyginai nuolatinis arba sąlyginius kintamuosius išlaidas. Sąlygiškai fiksuotos išlaidos – tai kaštai, kurie auga šuoliais, t.y. esant tam tikram produkcijos lygiui, šios sąnaudos išlieka pastovios, o jai pasikeitus – smarkiai išauga. Pavyzdžiui, norint padidinti ceche pagaminamos produkcijos skaičių, reikia sumontuoti kitą mašiną, tačiau tuo pačiu, didėjant gamybos apimčiai, padidės pastovios sąnaudos dėl mašinos nusidėvėjimo mokesčių.

Sąlygiškai kintamieji kaštai taip pat kinta priklausomai nuo organizacijos verslo veiklos pokyčių, tačiau skirtingai nei kintamieji, šis ryšys nėra tiesioginis. Pavyzdžiui, mėnesinis telefono mokestis susideda iš dviejų komponentų: pastovioji dalis – abonentinis mokestis ir kintamoji dalis – tarpmiestiniai pokalbiai.

Norėdami apibūdinti kintamų sąnaudų reakcijos į gamybos apimtį laipsnį, naudokite rodiklį - sąnaudų atsako koeficientas (K), pristatė vokiečių mokslininkas K. Mellerovičius. Jis apibūdina sąnaudų kitimo greičio ir įmonės verslo augimo tempo ryšį ir apskaičiuojamas pagal formulę:

čia Y – išlaidų augimo tempas, %;

X – verslo veiklos augimo tempas (gamybos apimtis, paslaugos, prekybos apyvarta), %.

Kintamos išlaidos yra tam tikra rūšis proporcingos išlaidos. Jos auga tokiu pat tempu kaip ir įmonės verslo veikla. Sąnaudų atsako koeficientas bus lygus 1 (K=1).

Vadinamos sąnaudos, kurios auga greičiau nei įmonės verslo veikla progresyvus. Sąnaudų atsako koeficiento reikšmė turi būti didesnė nei 1 (K > 1).

Galiausiai vadinamos išlaidos, kurių augimo tempas atsilieka nuo organizacijos verslo veiklos augimo tempo mažėjantis. Atsako koeficiento reikšmė bus tokiame intervale: 0< К < 1.

Todėl bet kokias išlaidas apskritai galima pavaizduoti pagal formulę:

kur Y – visos išlaidos, rub.; A – jų pastovioji dalis, nepriklausoma nuo gamybos apimčių, rub.; b – kintamieji kaštai produkcijos vienetui (kaštų atsako koeficientas), rub.; X – rodiklis, apibūdinantis organizacijos verslo veiklą (gamybos apimtį, teikiamas paslaugas, apyvartą ir kt.) natūraliais matavimo vienetais. Grafiškai kaštų pokytis pavaizduotas 2.4 pav

Ryžiai. 2.4. Bendrųjų kintamųjų ir pastovių kaštų dinamika

2. Išlaidos, kurių buvo imtasi ir į kurias nebuvo atsižvelgta sąmata. Valdymo sprendimų priėmimo procesas apima kelių alternatyvių variantų palyginimą. . Palyginamus kaštus šiuo atveju galima suskirstyti į dvi grupes: nekintamas visiems alternatyviems variantams ir besikeičiančias priklausomai nuo priimto sprendimo. Išlaidos, kurios yra svarbios tik tam tikrai problemai (vieną alternatyvą skiriant nuo kitos), vadinamos aktualiomis. Tai išlaidos, kurių dydis priklausys nuo priimto sprendimo. Nesvarbūs yra tie, kurie nepriklauso nuo priimto sprendimo. Buhalteris-analitikas, suteikdamas vadovybei pirminę informaciją optimalaus sprendimo pasirinkimui, savo ataskaitas rengia taip, kad jose būtų tik aktuali informacija.

Pavyzdys. Gautas užsakymas pagaminti gaminį, už kurį pirkėjas nori sumokėti 250 CU. Sandėlyje yra medžiagos, už kurią kažkada buvo sumokėta 100 CU, bet tada ir dabar jos panaudoti negalima, išskyrus šį užsakymą. Medžiagos apdorojimo kaina yra 200 rublių. Užsakymas iš pirmo žvilgsnio nuostolingas: 250 – (100 + 200) = – 50. Tačiau 100 kub. išleista seniai, siejant su kitu sprendimu, ir ši suma nesikeis nepriklausomai nuo to, ar užsakymas bus priimtas ar ne. Tai reiškia, kad šiuo atveju bus svarbios tik 200 CU išlaidos. Grynosios pajamos iš užsakymo įvykdymo bus 50 CU.

3. Negrįžtamos išlaidos – Tai yra pasibaigusios išlaidos, kurių negalima pakeisti jokiais valdymo sprendimais. Priimant valdymo sprendimus į juos dažniausiai neatsižvelgiama.

4. Priskaičiuotos (įsivaizduojamos) išlaidos pateikti tik valdymo apskaitoje. Jie pridedami priimant sprendimus, kai ištekliai riboti, tačiau iš tikrųjų jų gali ir nebūti. Jie apibūdina gamybos išteklių panaudojimo galimybes, kurios yra prarastos arba paaukotos kito alternatyvaus sprendimo labui; jei ištekliai neribojami, alternatyvieji kaštai yra lygūs nuliui.

5. Prieauginiai ir ribiniai kaštai. Papildomos išlaidos– yra papildomi ir atsiranda gaminant ir parduodant papildomą produktų partiją. Ribiniai kaštai sudaro papildomas išlaidas vienam produkcijos vienetui. Taigi, abiejų kategorijų sąnaudos atsiranda gaminant papildomus produktus – vieni vienam vienetui, kiti – visai produkcijai.

6. Planuojamos ir neplanuotos išlaidos.Planuojama– Tai kaštai, skaičiuojami tam tikrai produkcijos apimčiai. Pagal normas, reglamentus, limitus, sąmatas jos įtraukiamos į planuojamą gamybos savikainą.

Tai apima visas organizacijos gamybos išlaidas. Neplanuota- tai sąnaudos, kurios neįtrauktos į planą ir atsispindi tik faktinėse gamybos savikainose (nuostoliai dėl defektų, prastovų ir pan.).

Aukščiau aptartos sąnaudų klasifikacijos neišsprendžia visų jų valdymo problemų. Turint informaciją apie gamybos savikainą, neįmanoma tiksliai nustatyti, kaip kaštai paskirstomi tarp atskirų gamybos sričių (atsakomybės centrų). Šią problemą galima išspręsti nustatant sąnaudų ir pajamų ryšį bei atsakingų už išteklių išleidimą veiksmus. Toks valdymo apskaitos metodas vadinamas atsižvelgiant į atsakomybės centrų išlaidas, jis įgyvendinamas praktiškai suskirstant išlaidas į tokias grupes.

1. Reguliuojamas ir nereguliuojamas.Reguliuojamos išlaidos yra veikiami atsakomybės centro vadovo, dėl nereguliuojamas jis negali daryti įtakos. Pavyzdžiui, išlaidas, susijusias su technologinės drausmės pažeidimu dirbtuvėse, kontroliuoja cecho vadovas, tačiau jis negali daryti įtakos bendroms verslo išlaidoms, nes tai yra vyresniųjų vadovų prerogatyva, jam šios išlaidos nereglamentuojamos.

2.Kontroliuojamas ir nekontroliuojamas. Kontroliuojamus kaštus gali kontroliuoti valdymo subjektai, o nekontroliuojamos išlaidos nepriklauso nuo vadovaujančio personalo veiklos (pavyzdžiui, išteklių kainų didinimas).

3. Efektyvios ir neefektyvios išlaidos.Efektyvios išlaidos– dėl šių išlaidų jie gauna pajamas pardavus tų rūšių gaminius, kurių gamybai šios išlaidos buvo patirtos. Neefektyvios išlaidos– neproduktyvaus pobūdžio išlaidos, dėl kurių nebus gautos pajamos, nes nebus gaminama prekė. Kitaip tariant, neefektyvios sąnaudos – tai gamybos nuostoliai (dėl defektų, prastovų, trūkumo, vertybių sugadinimo).

Panašūs straipsniai