1 veiksmas. Programos nustatymai

Teisingas pelno mokesčio deklaracijos parengimas 1C 8.3 Apskaita pradedama nuo apskaitos politikos ir sąnaudų straipsnių nustatymų.

1.1 veiksmas

Atidaryti skyrių Pagrindinis – Nustatymai – Apskaitos politika:

Skirtuke pajamų mokestis nurodykite:

- Ar organizacija tvarko apskaitą pagal PBU 18/02 (pažymėkite langelį);

- Nusidėvėjimo apskaičiavimo mokesčių apskaitoje būdas;

- Grąžinimo būdas;

- Tiesioginių išlaidų nustatymo metodai;

- Įmonės gaminamų prekių ir paslaugų nomenklatūrinės grupės:

Kaip nustatyti pajamų mokesčio apskaitos politikos parametrus 1C 8.3 pagal organizacijos apskaitos politiką, žiūrėkite mūsų vaizdo įrašą:

1.2 veiksmas

Atidaryti skyrių Katalogai – Pajamos ir išlaidos – Išlaidų elementai:

Kiekvienam apskaitos straipsniui mokesčių apskaitoje nustatykite atitinkamą išlaidų rūšį. Atskirai nurodykite normalizuotas išlaidas ir išlaidas, į kurias neatsižvelgta mokesčių tikslais:

1.3 veiksmas

Atidaryti skyrių Katalogai – Pajamos ir išlaidos – Kitos pajamos ir išlaidos:

Kiekvienam apskaitos straipsniui NU nustatykite atitinkamą kitų pajamų ir išlaidų straipsnio rūšį. Jei pajamos ar išlaidos nepriimamos mokesčių apskaitai, panaikinkite varnelę Mokesčių apskaitai priimti:

Kaip turėtų atsispindėti tiesioginės apskaitos ir mokesčių apskaitos išlaidos gamybos, paslaugų teikimo ar darbų atlikimo metu 1C 8.3, žiūrėkite šį vaizdo įrašą:

2 veiksmas. Sukurkite ir užpildykite formą

Prieš kurdami deklaraciją 1C 8.3, įsitikinkite, kad ataskaitinis laikotarpis yra uždarytas. Tai reiškia, kad 1C 8.3 dalyje buvo atliktos reguliavimo operacijos mėnesiui užbaigti ir apskaičiuotas pajamų mokestis:

Mokesčių deklaracija 1C 8.3 yra sudaryta pagal mokesčių registrus, kurie pildomi pagal užpildytus pirminius dokumentus. Norėdami sukurti deklaraciją, atidarykite skyrių Ataskaitos – 1C ataskaitos – reguliuojamos ataskaitos:

Pagal mygtuką Sukurti Mokesčių ataskaitų aplanke pasirinkite Pajamų mokesčio deklaracija:

Nustatykite, kuriai organizacijai ataskaita kuriama ir kuriam laikotarpiui:

Pagal numatytuosius nustatymus deklaracijos formoje rodomi visi Rusijos federalinės mokesčių tarnybos įsakymu patvirtinti lapai ir priedai. 1C 8.3 programa suteikia galimybę paslėpti (išjungti) nenaudojamas programas ir spausdinti tik tai, kas būtina. Norėdami sukonfigūruoti sąrašą, spustelėkite mygtuką Daugiau ir pasirinkite Nustatymai. Ant žymės Pertvaros savybės Pažymėkite sekcijų, kurias norite rodyti ir spausdinti, žymimuosius laukelius:

Norėdami užpildyti deklaraciją, spustelėkite mygtuką Užpildykite. Formos skyriuose yra geltonos ir žalios spalvos langelių. Žalia – apskaičiuojama ir pildoma automatiškai. Geltona – pildoma rankiniu būdu ir gali būti redaguojama.

3 žingsnis. Deklaracijos patikrinimas

Deklaracija pagal 1C 8.3 turi būti patikrinta remiantis mokesčių registrų duomenimis: skyrius Ataskaitos – Pelno mokestis – Mokesčių apskaitos registrai:

Titulinis puslapis

1C 8.3 programa automatiškai užpildys titulinio puslapio duomenis pagal organizacijos katalogo duomenis. Bet pateikiant deklaraciją reikia įsitikinti, ar jos teisingos. Jei reikia, patikrinkite ir redaguokite rankiniu būdu:

- Pranešimo taisymo numeris. Pirminio pateikimo metu jo reikšmė = 0;

- Mokestinio laikotarpio kodas;

- Kodas pagal vietą. Dukart spustelėjus pelę atsidaro kodų su iššifravimu sąrašas;

- Mokesčių mokėtojo buveinės mokesčių institucijos kodas. Jei ataskaita teikiama dėl atskiro padalinio, būtina nurodyti mokesčių inspekciją, kurioje šis padalinys įregistruotas:

02 lapo priedas Nr

02 lapo priede Nr. 1 pateikiama:

- Pajamos iš savos produkcijos pardavimo (010 eilutė). Pajamos (apyvarta 90.01.1 NU) skaičiuojamos pagal prekių grupes, nurodytas apskaitos politikos nustatymuose skirtuke Pelno mokestis.

- Pajamos iš prekių pardavimo perparduoti (020 eilutė). Pajamos (apyvarta 90.01.1 NU) apskaičiuojamos likusioms produktų grupėms, kurios nėra įtrauktos į aukščiau esantį sąrašą:

- Ne veiklos pajamos (100 eilutė). Pajamos apskaičiuojamos kaip apyvarta pagal Kt 91.01 NU:

02 lapo priedo Nr. 1 pildymo pavyzdys:

02 lapo priedas Nr.2

02 lapo priede Nr. 2 pateikiama:

- Tiesioginės išlaidos (savo produkcijos gamybai ir prekybai) atspindimos 010-030 eilutėse. Tokių išlaidų sąrašas mokesčių apskaitoje nustatomas pagal apskaitos politikos nuostatas ir apskaičiuojamas kaip apyvarta Dt 90.02.1 NU:

02 lapo priedo Nr. 2 pildymo pavyzdys:

- Netiesioginės išlaidos parodomos 040 eilutėje ir apskaičiuojamos: Apyvarta Dt 90.07.1 Kt 44.01 + Dt 90.08.1 Kt 20.1 (25, 26, 44.02) + Dt 91.2 NU punkte „Kitos netiesioginės išlaidos“;

- Ne veiklos sąnaudos renkamos 200 eilutėje. Jos skaičiuojamos kaip apyvarta Dt. 91.2 NU straipsniams, priimtiems apmokestinimo tikslais:

200 užpildymo eilutė:

Įskaitant:

- 201 eilutėje rodoma Dt 91.2 apyvarta pagal NU straipsnį Gautinos palūkanos (sumokėtos);

- 204 eilutėje įrašoma Dt 91.2 apyvarta pagal NU Ilgalaikio turto likvidavimas.

02 lapo priede Nr.3 atsispindi nudėvimo turto pardavimo sandorio rezultatas. Apskaičiuota kaip apyvarta pagal Dt 91.2 ir Kt 91.1 pagal NU straipsnį Ilgalaikio turto pardavimas:

02 lapas

DNP 02 lape kaupiama bendra informacija apie deklaraciją (pajamos, išlaidos), apskaičiuojama mokesčio bazė ir pajamų mokesčio suma. Eilučių apskaičiavimo tvarka aprašyta pačioje deklaracijoje 02 lape:

Mokesčio suma, mokėtina į biudžetą:

- 040 eilutėje nurodoma mokesčio suma už papildomą įmoką į federalinį biudžetą. Suma pervedama iš 02 lapo 270 eilutės;

- 070 eilutėje nurodoma mokesčio suma už papildomą mokestį į Rusijos Federaciją sudarančio subjekto biudžetą. Suma pervedama iš 02 lapo 271 eilutės:

Mėnesio avansinių mokesčių suma:

- 040 eilutėje įveskite mėnesinio avanso į federalinį biudžetą sumą. Suma pervedama iš 02 lapo 300 puslapio ir tolygiai padalinama į tris ketvirčio mėnesius;

- 070 eilutėje įveskite mėnesinio avanso į Rusijos Federacijos biudžetą sumą. Suma pervedama iš 02 lapo 310 puslapio ir tolygiai padalinama į tris ketvirčio mėnesius:

Užbaigę grąžinimą, užrašykite ataskaitą ir atlikite integruotą etalono santykio patikrą. Norėdami tai padaryti, spustelėkite mygtuką Apžiūra. Klaidos, atsirandančios tikrinant, gali būti:

- Sąlyginis, tai yra, reikalaujantis paaiškinimo;

- Besąlyginis, tai yra, reikalaujantis taisymo.

4 veiksmas. Išspausdinkite ir nusiųskite Federalinei mokesčių tarnybai

Norėdami gauti atspausdintą deklaracijos formą, spustelėkite mygtuką Antspaudas.

Galima siųsti failą Federalinei mokesčių tarnybai, jei 1C ataskaitų teikimo paslauga sukonfigūruota 1C 8.3 programoje. Spustelėkite mygtuką, kad išsiųstumėte Siųsti. 1C 8.3 programa sugeneruos elektroninį pranešimą, pasirašys jį elektroniniu parašu ir išsiųs mokesčių inspekcijai. Sėkmingai pateikus deklaraciją bus suteiktas statusas Pristatyta.

Jei 1C ataskaitų teikimas nėra prijungtas prie 1C 8.3, tada norėdami pateikti deklaraciją elektroniniu būdu, įkelkite failą naudodami mygtuką Iškrauti:

5 žingsnis. Mokėjimo pavedimas mokesčių sumokėjimui

Norėdami sugeneruoti mokėjimo nurodymą sumokėti mokesčius pagal 1C 8.3, atidarykite skyrių Bankas ir kasa – Bankas – Mokėjimo pavedimai:

Mokėjimo dokumentą galima sukurti ir užpildyti rankiniu būdu, naudojant mygtuką Sukurti arba naudokite integruotą paslaugą, kad automatiškai generuotumėte mokesčių mokėjimo nurodymus. Norėdami tai padaryti, spustelėkite mygtuką Mokėti – sukaupti mokesčiai:

Pelno mokesčio deklaracijos pildymas 1C 8.3 Apskaita 3.0 yra visiškai automatizuotas.

Tačiau vartotojas turi atlikti tam tikrą „parengiamąjį“ darbą prieš pradėdamas skaičiavimą. Jį sudaro trys pagrindiniai etapai:

- Programos nustatymas.

- Teisingas duomenų įvedimas.

- Įprastos operacijos mėnesio pabaigoje.

Žymės langelis „Taikyti PBU18...“ neturi įtakos mokesčių apskaičiavimui, tiksliau, ne galutiniam rezultatui, o tarpinių duomenų ir kai kurių svarbių ataskaitų rodymui. Pavyzdžiui, ataskaita „Pelno mokesčio apskaitos analizė“ bus teisingai sugeneruota tik pažymėjus varnelę, nes atsižvelgiama į nuolatinius ir laikinus skirtumus.

Registro „Tiesioginių gamybos sąnaudų nustatymo NU metodai“ pildymas yra privalomas organizacijoms, gaminančioms produkciją ir teikiančioms paslaugas (2 pav.). Pradiniai duomenys įvedami automatiškai, todėl vartotojas gauna paruoštą „žuvį“, kurią vėliau gali panaudoti išplėstiniam pritaikymui pagal savo poreikius.

Pildymo principas paprastas: viskas, kas yra šiame registre, laikoma tiesioginėmis išlaidomis, visa kita – netiesiogine. Neužpildžius šio registro, kai kurios Deklaracijos eilutės liks tuščios.

Visos reguliavimo operacijos turi būti atliekamos be klaidų ir kiekvieną Deklaracijos sudarymo laikotarpio mėnesį. Tai būtina. Kad paskutinę dieną nesusidarytų daug klaidų, rekomenduojama keletą kartų atlikti preliminarų laikotarpių uždarymą ir klaidas taisyti „on-line“.

Uždarius mėnesį verta pasitikrinti likučius sąskaitoje 68.04.2. Jei viskas teisinga, likučiai ant jo turi būti lygūs nuliui (7 pav.). Ši sąskaita buvo specialiai pridėta prie 1C pajamų mokesčio skaičiavimams.

Dabar 1C apskaitoje galite sukurti pačią deklaraciją. Jis yra reguliuojamų ataskaitų sąraše (8 pav.).

Stebuklingas mygtukas „Užpildyti“ atlieka visus įprastus darbus (8 pav.). Vartotojui belieka pasitikrinti sumas, nurodytas Deklaracijos skyriuose.

Logiška pradėti tikrinti nuo antrojo lapo, kuriame nurodytos išlaidos.

Yra du patvirtinimo būdai:

- Dekodavimas.

- Mokesčių apskaitos registrai.

Ši apžvalga skirta 1C 8.3 konfigūracijos „1C: įmonės apskaita“ pajamų mokesčio apskaičiavimo ir atitinkamos deklaracijos užpildymo tvarkai. Daroma prielaida, kad skaitytojas jau yra susipažinęs su PBU 18/02 principais. Neįmanoma apimti viso Rusijos Federacijos mokesčių kodekso 25 skyriaus viename straipsnyje, mes sutelksime dėmesį į pagrindinius dalykus ir apsvarstysime pajamų mokesčio apskaičiavimo veiksmų algoritmą naudojant 1C programą.

1C pajamų mokesčio deklaracija atspindi pajamas ir išlaidas, priimtas apskaičiuojant pajamų mokesčio bazę. Jo pildymo tvarka išsamiai aprašyta 2016 m. spalio 19 d. Federalinės mokesčių tarnybos įsakyme MMV-7-3/572@.

Visų įmonių mokestinis laikotarpis yra kalendoriniai metai, metinės deklaracijos pateikimo terminas – kovo 28 d. Jei paskutinė deklaracijos pateikimo diena patenka į savaitgalį, ji nukeliama į kitą darbo dieną.

Yra keletas niuansų, susijusių su ataskaitiniais laikotarpiais ir avansiniais mokėjimais:

Mažą apyvartą turinčios organizacijos per metus teikia ataskaitas remdamosi šiais rezultatais:

- 1 ketvirtis iki balandžio 28 d.;

- Semestras iki liepos 28 d.;

- 9 mėnesiai iki spalio 28 d.

Tuo pačiu metu mokėjimai atliekami už sukauptą pelną, kuris laikomas išankstiniais mokėjimais, nes Visa mokesčių suma bus sugeneruota tik metų pabaigoje. Kartais galimos situacijos, kai per metus sumokėtų avansinių įmokų suma viršija metų pabaigoje sukauptą mokestį, tada organizacijai susidaro mokesčio permoka.

Jei organizacijos vidutinės ketvirčio pajamos per pastaruosius 4 ketvirčius yra lygios arba viršija 15 milijonų rublių, tada iki 28 d. kas mėnesį sumoka avansinius pajamų mokesčius, suformuotus skaičiuojant (skaičiavimo pavyzdys bus vėliau). Ataskaitų pateikimo terminas panašus į nurodytą ankstesnėje pastraipoje. Jeigu ketvirčio pabaigoje avansinių mokėjimų suma bus mažesnė už faktiškai priskaičiuotą mokesčių sumą, delta teks mokėti papildomai.

Kas mėnesį avansinio pajamų mokesčio mokėjimo tvarka ne visada naudinga organizacijai. Būna situacijų, kai pelno negaunama, bet tenka mokėti avansus. Tokiu atveju organizacija gali pereiti prie skaičiavimo procedūros, pagrįstos faktiniu gautu pelnu: kiekvieno mėnesio pabaigoje reikės pateikti ataskaitas mokesčių inspekcijai.

Norėdami pereiti prie šio režimo, turite pateikti atitinkamą prašymą iki kalendorinių metų pradžios, tada režimo keisti negalėsite iki mokestinio laikotarpio pabaigos.

Pelno mokestis 1C 8.3. Žingsnis po žingsnio instrukcija

- Užpildykite apskaitos politikos nustatymus.

- Užpildykite žinynus, susijusius su mokesčių registrais. Ypatingą dėmesį atkreipkite į išlaidų vadovą.

- Įvesdami dokumentus teisingai nurodykite parametrus, galinčius turėti įtakos pajamų mokesčio apskaičiavimui: sąskaitos ir subsąskaitos pagal Sąskaitų planą, pajamų ar išlaidų rūšys, prekių grupės ir kt. Jei dokumentuose yra specialūs mokesčių apskaitos nustatymai, turėtumėte į juos atkreipti ypatingą dėmesį ir, jei reikia, juos užpildyti. Įvesdami dokumentą turėtumėte išanalizuoti operacijas ir atkreipti dėmesį į duomenų atvaizdavimą NU.

- Suvedę visus mėnesio dokumentus, turėtumėte sugeneruoti norminius dokumentus Mėnesio uždarymas ir patikrinti rezultatus. Jei 1C rezultatai nesutampa su laukiamais, tai reiškia, kad kažkur nustatymuose ar įvestuose dokumentuose buvo padaryta klaida.

- Pagal Kt 68.04.1 už mėnesį turi būti suformuota teisinga pajamų mokesčio suma. Jei pasiekėte tokią situaciją 1C, galite eiti į reguliavimo ataskaitas ir sukurti deklaraciją.

- Sukuriame ir tikriname deklaraciją. Kartais jums nepatinka tiesioginių ir netiesioginių išlaidų paskirstymas. Tai galima sureguliuoti atitinkamais nustatymais. Jei deklaracijoje visi elementai atitinka mūsų lūkesčius, atsisiunčiame ir išsiunčiame į mokesčių inspekciją.

- Tada turėtumėte sumokėti mokestį ir parodyti mokėjimą 1C. 68.04.1 sąskaitoje turi būti rodomas realus likutis, atspindintis mokesčių pajamų mokesčio apskaitą atsiskaitant su mokesčių inspekcija ir biudžetais.

Pažvelkime į mokesčio už ketvirtį apskaičiavimo pavyzdį. Pirmieji du pavyzdžio mėnesiai rodo nuolatinių ir laikinų skirtumų variantus, trečiąjį mėnesį pridėsime prekių pirkimą ir pardavimą.

Kaip apskaičiuoti pajamų mokestį 1C

Aptartus teorinius žingsnius įgyvendinkime praktiškai. Pažvelkime į apskaitos politikos nustatymus. Turi būti nustatytas parametras, kad naudotume aštuonioliktąjį PBU.

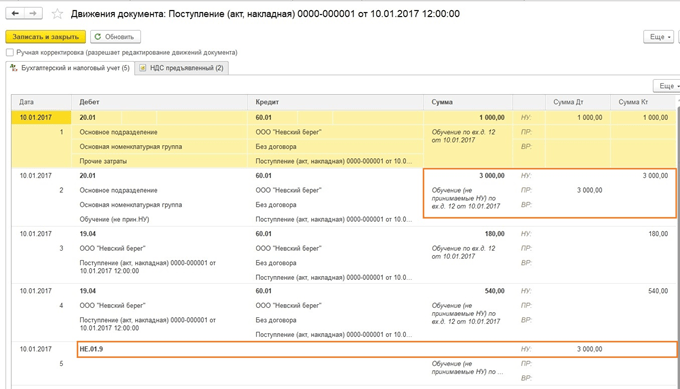

Kol kas valdymo bloko ir valdymo bloko laidai yra vienodi. Tačiau, kadangi išlaidų tipas nurodo normalizuotas reklamos išlaidas, atliekant įprastą mėnesio uždarymo NU operaciją, suma, neviršijanti 1% pajamų, bus nurašoma kaip sąnaudos.

Jame yra nepriimtinų išlaidų, kurios sukuria nuolatinius skirtumus.

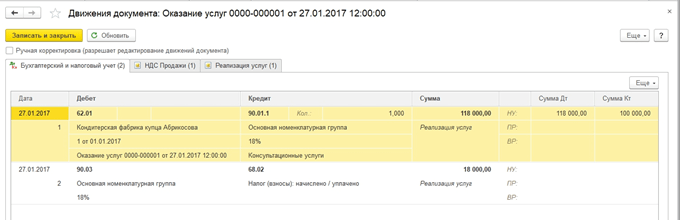

Parodysime įrašus apie pajamas. Kas mėnesį per ketvirtį tai bus paslaugos.

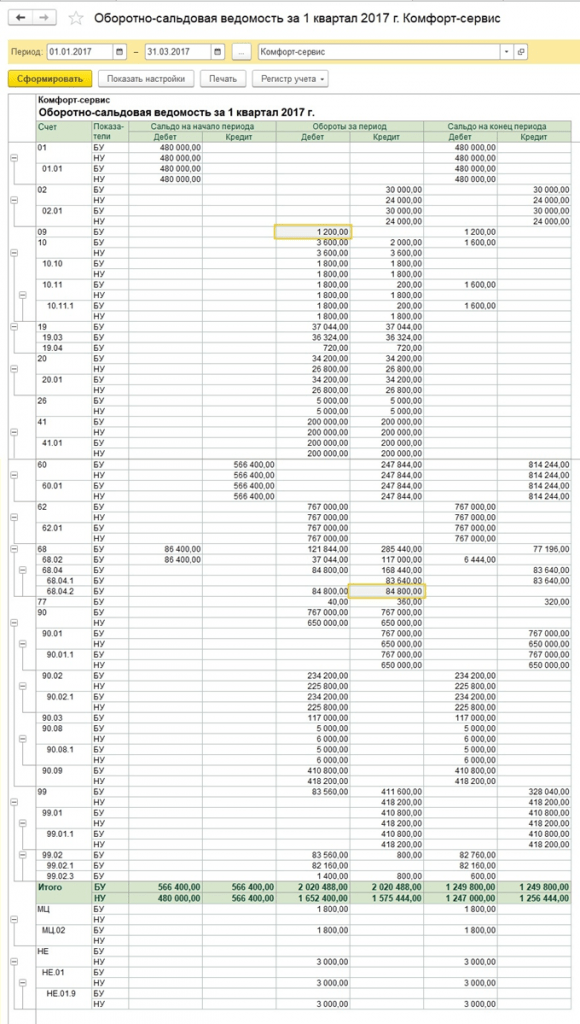

Pažiūrėkime į sausio mėnesio DRUSKĄ. Atkreipkite dėmesį į NU ir BU skirtumą pagal mūsų pavyzdį. 26 sąskaitoje reklamos išlaidos liko nepadengtos NU. Sausio mėnesį galite nurašyti tik 1 tūkstantį rublių. Bet jei kitą mėnesį yra pajamų, galite nurašyti papildomą sumą. Sąskaitoje 99.02.1 yra sąlyginio pelno mokesčio sąnaudų suma. Laikini skirtumai paveikė paskyros įrašus. 09 ir 77. Nuolatinis skirtumas atsispindėjo sąskaitoje 99.02.3, ten irgi buvo pridėtas reklamos skirtumas. Sąskaitoje 68.04.1 yra visa mokėtina pajamų mokesčio suma.

Pažiūrėkime į sąskaitos kortelę 68.04.2, kurioje atsispindi pelno mokesčio kaupimas. Tai retas atvejis, kai logiškiau svarstyti ataskaitą nuo dokumento pabaigos. Tada sumos, susidariusios dėl nuolatinių ir laikinųjų skirtumų įtakos, pridedamos prie sąlyginių pelno mokesčio sąnaudų. Galutinė mokesčių suma pervedama į atsiskaitymų su biudžetu sąskaitą, padalinta į federalinius ir regioninius mokėjimus.

Antrą mėnesį prie jau pažįstamos apyvartos pridedamos nusidėvėjimo nurašymo operacijos darbo drabužių buhalterijoje ir PNO mažinimas. Be to, reklamos išlaidos nurašomos NU, todėl suma yra sąskaitoje. 99.02.3 mažėja.

Sudarome pelno deklaraciją. Užpildome titulinį puslapį, taisymo numeris turi būti nulis. Teikiant atnaujintas deklaracijas patikslinimo skaičius bus didinamas. Spustelėkite mygtuką „Pildyti“, kad sukurtumėte deklaracijos dalis.

Panagrinėkime tuos, kurie turi duomenų. 1 skirsnyje nurodoma suma, mokėtina iš biudžeto. Turėtumėte patikrinti, ar KBK užpildytas teisingai, o tada, mokant mokestį, nurodyti mokėjimo lape.

02 priedas – išlaidų suskirstymas. Daugelyje deklaracijos eilučių galite pamatyti išsamesnę informaciją. Norėdami tai padaryti, pasirinkite langelį ir spustelėkite mygtuką „Iššifruoti“.

Pavyzdžiui, taip atrodo tiesioginių išlaidų suskirstymas.

Užpildę deklaraciją galite ją patikrinti, elektroniniu būdu įkelti į išorines laikmenas arba siųsti mokesčių inspekcijai tiesiai iš programos.

Pažvelkime atidžiau į avansinių mokėjimų apskaičiavimą. Paskaičiuota mokesčio suma už ketvirtį – 83 640. Jei įmonė dirba tik ketvirčio avansinių įmokų mokėjimo režimu, šią sumą turi sumokėti I ketvirčio pabaigoje iki balandžio 28 d., o visą antrąjį ketvirtį dirbti ramiai, nesijaudindama. apie mokėjimus ir pelno ataskaitas.

Bet jei įmonei taikomi mėnesinių apskaičiuotų avansinių įmokų mokėjimo kriterijai (tegu toks laikotarpis ateina balandžio 1 d.), tai 1/3 šios sumos, 27880, ji turės sumokėti kas mėnesį per antrąjį ketvirtį iki gegužės 28 d. 28 ir birželio 28 d. Tada ketvirčio pabaigoje apskaičiuokite šešių mėnesių mokesčio sumą ir palyginkite su jau sumokėtais avansiniais mokėjimais. Jei sumokėjote mažiau, nei buvo faktiškai sukaupta, skirtumą turite sumokėti iki liepos 28 d.

Trečiojo ketvirčio avansai apskaičiuojami kaip (mokesčio suma už pusę metų) atėmus (mokesčio suma už pirmąjį ketvirtį) ir tada 1/3 šios vertės imama mėnesinėms įmokoms.

Ketvirtojo ketvirčio avansai apskaičiuojami tokiu pačiu būdu (9 mėnesių mokesčio suma) atėmus (mokesčio suma už pusę metų), o po to dalijama iš 3. Gautą sumą reikia mokėti kas mėnesį IV ketvirtį. Ir tą pačią sumą reikės mokėti kiekvieną kitų metų pirmojo ketvirčio mėnesį.

Kaip minėta aukščiau, jei įmonė mano, kad kas mėnesį mokėti avansinius mokėjimus netikslinga, ji gali pereiti prie mokėjimo būdo, pagrįsto faktiškai gautu pelnu, prieš tai pranešusi apie tai mokesčių inspekcijai.

Tuo mes baigėme svarstyti pagrindinius dalykus, susijusius su pajamų mokesčio apskaičiavimu ir atitinkamos deklaracijos formavimu 1C 8.3.

Pagal galiojančius teisės aktus visos įmonės privalo tvarkyti apskaitą ir finansines ataskaitas pagal PBU 18/02. Vienintelė išimtis yra mažos įmonės.

1C visus skaičiavimus atlieka automatiškai pagal nurodytus nustatymus. Jei mokesčių mokėtojo trumpalaikių įsipareigojimų ir jo turto apskaitoje pagal NU ir BU registrų tvarkymui skirtus dokumentus atsiranda skirtumų, susidaro laikinieji (TP) ir nuolatiniai (PR) skirtumai.

Naudojant PBU 18/02, vietoj pajamų mokesčio atsirado tokie apibrėžimai kaip „sąlyginės išlaidos“ (UR) ir „sąlyginės pajamos (UD)“.

- UR (UD) = sąskaita. pelnas (nuostolis) × % mokesčių.

Tuo pačiu metu programa patikrina svarbiausios lygybės teisingumą:

- BU = NU + PR + VR

Apskaita ir apskaita šiuo atveju parodo bendras organizacijos turto ir įsipareigojimų sumas atitinkamai apskaitoje ir apskaitoje.

Šiame straipsnyje apžvelgsime 1C 8.3 nustatymą pajamų mokesčiui, pirminių mokesčių apskaičiavimo dokumentų įvedimą ir patį apskaičiavimą pagal įmonės Roga LLC pavyzdį. Ji užsiima padėklų gamyba ir pardavimu iš įsigytų medžiagų – lentų. Būtent į šias išlaidas, taip pat į darbo sąnaudas ir ilgalaikio turto įsigijimą, bus atsižvelgiama skaičiuojant pelno mokestį.

1C 8.3 Apskaita 3.0 programoje pajamų mokestis apskaičiuojamas visiškai automatiškai. Norint teisingai apskaičiuoti, būtina atlikti keletą preliminarių nustatymų.

Eikite į skyrių „Pagrindinis“ - „“. Atsidariusiame lange pažymėkite langelį „Taikomas PBU 18 „Pelno mokesčio apskaičiavimo apskaita“.

Naujausiose „1C: Accounting 3.0“ versijose mokesčių ir ataskaitų teikimo nustatymai atliekami atskirai. Juos galite pasiekti naudodami atitinkamą hipersaitą šios formos apačioje. Šiame pavyzdyje nieko papildomai konfigūruoti nereikia.

Pirminiai 1C dokumentai pajamų mokesčiui apskaičiuoti

Kvitai (aktai, sąskaitos faktūros)

Atspindėkime lentų atėjimą į 1C 8.3. Tai medžiagos, iš kurių ateityje bus gaminami produktai.

Šio dokumento skelbimuose nebuvo jokių skirtumų, todėl PR ir VR reikšmės liko tuščios. Taip pat atkreipkite dėmesį, kad debete nebuvo nurodyta 1260 rublių PVM suma. Taip atsitiko dėl to, kad programoje PVM sąskaitos nėra įtrauktos į sąskaitų plano mokesčių sąskaitų sąrašą.

Įrangos gavimas

Atspindėkime kvitą ir 1C. Naujose 1C: Apskaita 3.0 versijose tai galima padaryti viename dokumente. Jis yra skiltyje „Ilgalaikis ir nematerialusis turtas“ - „Ilgalaikio turto gavimas“.

Priėmimo į apskaitą dokumente mokesčiui sumažinti pridėsime 30% nusidėvėjimo premiją.

Šios priemokos suma atsispindės dokumento judėjime „KV“ debete ir bus 105 tūkst.

Darbo užmokesčio atspindys apskaitoje

Taip pat įskaičiuosime atlyginimus darbuotojams. Tai galima padaryti naudojant to paties pavadinimo dokumentą.

Dėl to bus sukurti judėjimai tiek pačiame darbo užmokesčio apskaitoje, tiek mokesčiuose.

Prašymas-sąskaita

Šiame etape turime nurašyti medžiagas gamybai. Nurašykime lentas, kurias pirkome savo pavyzdyje anksčiau.

Pagamintos produkcijos pardavimas

Pirmasis žingsnis yra atspindėti gatavų produktų išleidimą. Tarkime, kad iš dešimties išmestų lentų pagaminome dešimt padėklų.

Norėdami atspindėti mūsų padėklų pardavimo 1C faktą, naudosime dokumentą „Pardavimai (aktai, sąskaitos)“. Padėklo kaina bus 150 rublių. Mes juos visus parduosime.

Nusidėvėjimas

Paskutinis žingsnis prieš skaičiuojant pelno mokestį yra prieš tai apskaitai priimta mašina. Dėl to, kad į apskaitą priėmėme 2017 m. liepos mėn., nusidėvėjimas bus skaičiuojamas tik rugpjūčio pabaigoje.

Remiantis suformuotais judesiais, aišku, kad programoje buvo atsižvelgta į nusidėvėjimo premiją, kuri siekia 105 tūkstančius rublių už tekinimo stakles.

Pelno mokesčio apskaičiavimas

Norėdami peržiūrėti atidėtųjų mokesčių įsipareigojimus ir turtą mėnesio pabaigoje, sugeneruokite pažymą-paskaičiavimą „Mokesčių turtas ir įsipareigojimai“. Šią ataskaitą galite rasti, pavyzdžiui, „Mėnesio uždarymo“ apdorojime.

Iš to paties apdorojimo galite sugeneruoti pažymą - „Pajamo mokesčio apskaičiavimo“ skaičiavimą. Jame bus rodomas ne tik finansinis organizacijos veiklos rezultatas, bet ir einamojo mėnesio, metų ir praėjusių einamųjų metų mėnesių pajamų mokestis.

Šioje ataskaitoje matyti, kad einamojo mėnesio pelno mokesčio suma yra 20 procentų einamojo mėnesio pelno:

- 1 271,19 rubliai * 20% = 254,24 rubliai

Duomenų tikrinimas

Apskaitoje ir dalyvaujant šio mokesčio apskaičiavime duomenų teisingumą galite patikrinti ataskaitoje „Pelno mokesčio mokesčių apskaitos būklės analizė“. Ataskaitos antraštėje nurodome laikotarpį – 2017 m. rugpjūčio mėn.

Spustelėję kiekvieną šios ataskaitos skyrių, galite pamatyti išsamesnius skaičiavimus.

Dokumento „Pajamų mokesčio deklaracija“ pildymas atliekamas automatiškai, tačiau norint, kad duomenys būtų atspindėti teisingai, reikia atsižvelgti į tam tikrus dalykus:

apskaitos politikos nustatymas;

teisingas duomenų įvedimas;

mėnesio uždarymas.

Nustatymai bus atlikti 1C skyriuje „Apskaitos politika“.

Pirmiausia reikia pažymėti langelį „Taikyti PBU 18/02 „Pelno pelno mokesčio apskaičiavimo apskaita“.

Šis nustatymas reikalingas norint teisingai rodyti tarpinius duomenis ir kai kurias svarbias ataskaitas. Pavyzdžiui, ataskaita „Pelno mokesčio apskaitos analizė“.

Pereikime prie tiesioginių išlaidų sąrašo:

Čia apibrėžiami „Tiesioginių gamybos sąnaudų NU nustatymo metodai“.

Privaloma registruoti organizacijas, kurios gamina produktus ir teikia paslaugas. Iš pradžių nustatymas yra numatytasis, tačiau vėliau patartina jį sukonfigūruoti išplėstiniu režimu, kad jis atitiktų organizacijos veiklą.

Pildymas vykdomas pagal principą: šiame registre pateikti duomenys laikomi tiesioginėmis išlaidomis, o visa kita – netiesioginėmis.

Būtina įvesti duomenis. Jei jos neužpildysite, kai kurie deklaracijos laukai bus tušti.

Norint parodyti pajamų duomenis, būtina užpildyti katalogą „Prekių ir paslaugų pardavimo nomenklatūros grupės“.

Parduotų pajamų atspindys bus pasirinktoms prekių grupėms.

Teisingas duomenų įvedimas grindžiamas:

Neautomatinių operacijų nėra.

Teisinga pajamų ir išlaidų analizė.

Neautomatinis sumų užpildymas gali sukelti analizės klaidų. Tuo remiantis skaičiavimuose ir atitinkamai deklaracijoje atsiras klaidų.

Pažiūrėkime į dokumentą „Pamainos gamybos ataskaita“. Čia skirtukuose „Gaminiai“ ir „Medžiagos“ turi būti nurodytos tos pačios prekių grupės, o sąnaudų straipsnis atsispindėti registre „Nu tiesioginių gamybos sąnaudų nustatymo metodai“.

Paskutinis pasiruošimo teisingam deklaracijos formavimui taškas yra mėnesio pabaiga:

Kontrolės tikslais galima atlikti preliminarų laikotarpių uždarymą. Svarbu, kad visos įprastinės operacijos būtų atliekamos be klaidų. Sukūrus ataskaitą „Mėnesio uždarymas“ patartina patikrinti 68.04.2 sąskaitos likučius (Pelno mokesčio apskaičiavimas) - turėtų būti nulis:

Pereikime prie deklaracijos kūrimo. Įprastų ataskaitų žurnale „“:

Pasirinkite ataskaitą „Pajamų mokesčio deklaracija“ ir paspauskite mygtuką „Pildyti“.

Būtina patikrinti atspindėtus duomenis. Galite pradėti iš karto nuo 2 priedo 02 lapo, nes ten nurodytos visos išlaidos.

Patikrinimas gali būti atliekamas dviem būdais:

Per raktą „Iššifravimas“.

Per NU registrus.

Norėdami patikrinti iššifravimą kairėje struktūroje, pasirinkite norimą eilutę ir paspauskite to paties pavadinimo mygtuką viršutiniame dokumento meniu.

Norėdami patikrinti NU registrus, eikite į meniu skirtuką „Ataskaitos“, „Mokesčių apskaitos registrai“ ir pasirinkite 1.04 punktą „Tiesioginės prekių ir paslaugų pardavimo išlaidos“.

Mokesčių registrus mokesčių agentas pateikia audito metu, kad patvirtintų apskaitos teisingumą.

Visus kitus skyrius galima patikrinti tokiu pat būdu.

Panašūs straipsniai