Addım 1. Proqram parametrləri

Mənfəət vergisi bəyannaməsinin 1C 8.3-də düzgün hazırlanması Mühasibat uçotu uçot siyasətinin və xərc maddələrinin tənzimlənməsindən başlayır.

Addım 1.1

Bölməni açın Əsas – Parametrlər – Mühasibat uçotu siyasəti:

Gəlir vergisi nişanında göstərin:

- Təşkilat PBU 18/02-yə uyğun olaraq qeydləri aparırmı (qutunu işarələyin);

- Vergi uçotunda amortizasiyanın hesablanması üsulu;

- Ödəniş üsulu;

- Birbaşa xərclərin müəyyən edilməsi üsulları;

- Şirkətdə istehsal olunan mal və xidmətlərin nomenklatura qrupları:

Təşkilatın uçot siyasətinə uyğun olaraq 1C 8.3-də gəlir vergisi üçün uçot siyasəti parametrlərini necə qurmaq olar, videomuza baxın:

Addım 1.2

Bölməni açın Kataloqlar – Gəlir və xərclər – Xərc maddələri:

Hər bir uçot maddəsi üçün vergi uçotunda müvafiq xərc növünü təyin edin. Normallaşdırılmış xərcləri və vergi məqsədləri üçün nəzərə alınmayan xərcləri ayrıca göstərin:

Addım 1.3

Bölməni açın Kataloqlar – Gəlir və xərclər – Digər gəlir və xərclər:

Hər bir mühasibat maddəsi üçün NU-da digər gəlir və xərc maddələrinin müvafiq növünü təyin edin. Gəlir və ya xərclər vergi uçotu üçün qəbul edilmirsə, qutunun işarəsini çıxarın Vergi uçotu üçün qəbul edilir:

İstehsal, xidmətlərin göstərilməsi və ya işlərin görülməsi zamanı mühasibat və vergi uçotu üçün birbaşa xərclər 1C 8.3-də necə əks olunmalıdır, aşağıdakı videoya baxın:

Addım 2. Formanı yaradın və doldurun

1C 8.3-də bəyannamə yaratmazdan əvvəl hesabat dövrünün bağlandığından əmin olun. Yəni, 1C 8.3-də ayı bağlamaq üçün tənzimləmə əməliyyatları aparıldı və gəlir vergisi hesablandı:

1C 8.3-də vergi bəyannaməsi doldurulmuş ilkin sənədlər əsasında doldurulan vergi reyestrlərinə uyğun olaraq hazırlanır. Bəyannamə yaratmaq üçün bölməni açın Hesabatlar – 1C Reporting – Tənzimlənən hesabatlar:

Düymə ilə Yaradın Vergi hesabatı qovluğunda Gəlir vergisi bəyannaməsini seçin:

Hesabatın hansı təşkilat üçün və hansı dövr üçün hazırlandığını müəyyənləşdirin:

Varsayılan olaraq, bəyannamə formasında Rusiya Federal Vergi Xidmətinin əmri ilə təsdiq edilmiş bütün vərəqlər və əlavələr göstərilir. 1C 8.3 proqramı istifadə edilməmiş proqramları gizlətmək (deaktiv etmək) və yalnız lazım olanı çap etmək imkanı verir. Siyahını konfiqurasiya etmək üçün düyməni basın Daha çox və Parametrlər seçin. Əlfəcin üzərində Bölmə xüsusiyyətləri Göstərmək və çap etmək istədiyiniz bölmələrin yanındakı qutuları işarələyin:

Bəyannaməni doldurmaq üçün düyməni sıxın Doldurun. Formanın bölmələrində sarı və yaşıl hüceyrələr var. Yaşıl – avtomatik hesablanır və doldurulur. Sarı – əl ilə doldurulur və redaktə edilə bilər.

Addım 3. Bəyannamənin yoxlanılması

1C 8.3-dəki bəyannamə vergi reyestrlərinin məlumatları əsasında təsdiqlənməlidir: bölmə Hesabatlar – Gəlir vergisi – Vergi uçotu registrləri:

Başlıq səhifəsi

1C 8.3 proqramı təşkilat kataloqu məlumatlarına uyğun olaraq başlıq səhifəsi məlumatlarını avtomatik olaraq dolduracaqdır. Amma bəyannaməni təqdim edərkən onların düzgünlüyünə əmin olmaq lazımdır. Lazım gələrsə, əl ilə yoxlayın və redaktə edin:

- Düzəliş nömrəsini bildirin. İlkin təqdimat zamanı onun dəyəri = 0;

- Vergi dövrünün kodu;

- Məkana görə kod. Şifrəni açan kodların siyahısı siçanı iki dəfə klikləməklə açılır;

- Vergi ödəyicisinin yerləşdiyi yer üzrə vergi orqanının kodu. Hesabat ayrıca bölmə üçün təqdim olunursa, bu bölmənin qeydiyyatda olduğu vergi orqanını göstərmək lazımdır:

02-ci vərəqə 1 nömrəli əlavə

02-ci vərəqə 1 nömrəli əlavədə:

- Öz məhsullarının satışından əldə edilən gəlir (sətir 010). Gəlir (Dövriyyə 90.01.1 NU) Mənfəət Vergisi sekmesinde uçot siyasəti parametrlərində göstərilən maddə qruplarına uyğun olaraq hesablanır.

- Yenidən satış üçün malların satışından əldə edilən gəlir (sətir 020). Yuxarıdakı siyahıya daxil edilməyən qalan məhsul qrupları üzrə gəlir (NU-da dövriyyə 90.01.1) hesablanır:

- Qeyri-əməliyyat gəlirləri (sətir 100). Gəlir NU-də Kt 91.01-ə uyğun olaraq dövriyyə kimi hesablanır:

02 vərəqinə 1 nömrəli Əlavənin doldurulmasına nümunə:

02-ci vərəqə 2 nömrəli əlavə

02-ci vərəqə 2 nömrəli əlavədə:

- Birbaşa xərclər (öz məhsullarının istehsalı və ticarəti üçün) 010-030 sətirlərində əks etdirilir. Vergi uçotunda bu cür xərclərin siyahısı uçot siyasəti parametrləri ilə müəyyən edilir və NU-də dövriyyə Dt 90.02.1 kimi hesablanır:

02 vərəqinə 2 nömrəli Əlavənin doldurulmasına nümunə:

- Dolayı xərclər 040-cı sətirdə əks etdirilir və hesablanır: Dövriyyə Dt 90.07.1 Kt 44.01 + Dt 90.08.1 Kt 20.1 (25, 26, 44.02) + Dt 91.2 NU “Digər dolayı xərclər” maddəsi üzrə;

- Qeyri-əməliyyat xərcləri 200-cü sətirdə toplanır. Onlar dövriyyə Dt kimi hesablanır. Vergitutma məqsədləri üçün qəbul edilmiş NU maddələri üçün 91.2:

Doldurma xətti 200:

O cümlədən:

- 201-ci sətirdə Dt 91.2-nin dövriyyəsi NU Faiz debitor borcuna (ödənilmiş) uyğun olaraq göstərilir;

- 204-cü sətir NU Əsas vəsaitlərin ləğvi bəndi üzrə Dt 91.2-nin dövriyyəsini əks etdirir.

02-ci vərəqə 3 nömrəli əlavə amortizasiya olunan əmlakın satışı üzrə əməliyyatın nəticəsini əks etdirir. NU Əsas vəsaitlərin satışı maddəsi üzrə Dt 91.2 və Kt 91.1-ə uyğun olaraq dövriyyə kimi hesablanır:

Vərəq 02

DNP-nin 02 vərəqi bəyannamə (gəlir, xərclər) haqqında ümumi məlumat toplayır, vergi bazasını və gəlir vergisinin məbləğini hesablayır. Xətlərin hesablanması proseduru 02 vərəqindəki bəyannamənin özündə təsvir edilmişdir:

Büdcəyə ödəniləcək verginin məbləği:

- 040-cı sətirdə federal büdcəyə əlavə ödəniş üçün vergi məbləği göstərilir. Məbləğ Vərəq 02-nin 270-ci sətirindən köçürülür;

- 070-ci sətirdə Rusiya Federasiyasının təsis qurumunun büdcəsinə əlavə ödəniş üçün vergi məbləği göstərilir. Məbləğ Vərəq 02-nin 271-ci sətirindən köçürülür:

Aylıq avans vergi ödənişlərinin məbləği:

- 040-cı sətirdə federal büdcəyə aylıq avans ödənişinin məbləğini daxil edin. Məbləğ Vərəq 02-nin 300-cü səhifəsindən köçürülür və bərabər şəkildə rübün üç ayına bölünür;

- 070-ci sətirdə Rusiya Federasiyasının büdcəsinə aylıq avans ödənişinin məbləğini daxil edin. Məbləğ Vərəq 02-nin 310-cu səhifəsindən köçürülür və bərabər şəkildə rübün üç ayına bölünür:

Qayıdışı tamamladıqdan sonra hesabatı qeyd edin və daxili müqayisə nisbətini yoxlayın. Bunu etmək üçün düyməni basın İmtahan. Doğrulama zamanı baş verən səhvlər ola bilər:

- Şərti, yəni izahat tələb edən;

- Şərtsiz, yəni düzəliş tələb edən.

Addım 4. Çap edin və Federal Vergi Xidmətinə göndərin

Çap edilmiş bəyannamə formasını əldə etmək üçün düyməni sıxın Möhür.

1C-Hesabat xidməti 1C 8.3 proqramında konfiqurasiya olunarsa, Federal Vergi Xidmətinə fayl göndərmək mümkündür. Göndərmək üçün düyməni basın Göndər. 1C 8.3 proqramı elektron mesaj yaradacaq, onu elektron imza ilə imzalayacaq və vergi orqanına göndərəcək. Uğurlu təqdim edildikdən sonra bəyannamə statusa malik olacaq Çatdırılmış.

1C hesabatı 1C 8.3-ə bağlı deyilsə, bəyannaməni elektron şəkildə təqdim etmək üçün düyməni istifadə edərək faylı yükləyin Boşaltma:

Addım 5. Vergi ödəməsi üçün ödəniş tapşırığı

1C 8.3-də vergi ödəmək üçün ödəniş tapşırığı yaratmaq üçün bölməni açın Bank və kassa – Bank – Ödəniş tapşırıqları:

Düymə vasitəsilə ödəniş sənədi yaradıla və əl ilə doldurula bilər Yaradın və ya vergilər üçün ödəniş tapşırıqlarını avtomatik yaratmaq üçün daxili xidmətdən istifadə edin. Bunu etmək üçün düyməni basın Ödəniş - Hesablanmış vergilər:

1C 8.3 Mühasibat uçotu 3.0-da gəlir vergisi bəyannaməsinin doldurulması tam avtomatlaşdırılmışdır.

Bununla belə, hesablamaya davam etməzdən əvvəl istifadəçi bəzi “hazırlıq” işləri görməlidir. Üç əsas mərhələdən ibarətdir:

- Proqramın qurulması.

- Məlumatların düzgün daxil edilməsi.

- Ayın sonunda adi əməliyyatlar.

"PBU18 tətbiq et..." onay qutusu verginin hesablanmasına, daha doğrusu, yekun nəticəyə deyil, aralıq məlumatların və bəzi vacib hesabatların göstərilməsinə təsir etmir. Məsələn, "Gəlir vergisi uçotunun təhlili" hesabatı, daimi və müvəqqəti fərqləri nəzərə aldığı üçün yalnız onay qutusu seçildikdə düzgün yaradılacaqdır.

“NU-da birbaşa istehsal xərclərinin müəyyən edilməsi üsulları” reyestrinin doldurulması məhsul istehsal edən və xidmət göstərən təşkilatlar üçün məcburidir (şək. 2). İlkin məlumatlar avtomatik olaraq daxil edilir, buna görə istifadəçi daha sonra ehtiyaclarına uyğun olaraq inkişaf etmiş fərdiləşdirmə üçün istifadə edilə bilən hazır "balıq" alır.

Doldurma prinsipi sadədir: bu reyestrdə olan hər şey birbaşa xərclər hesab olunur, qalan hər şey dolayıdır. Bu reyestr doldurulmazsa, Bəyannamənin bəzi sətirləri boş qalacaq.

Bütün tənzimləmə əməliyyatları səhvsiz və Bəyannamənin formalaşma dövrünün hər ayı üçün tamamlanmalıdır. Bu mütləqdir. Son gündə bir çox səhvlərlə qarşılaşmamaq üçün dövrlərin bir neçə dəfə ilkin bağlanması və səhvləri "on-line" düzəltmək tövsiyə olunur.

Ayı bağladıqdan sonra 68.04.2 hesabındakı qalıqları yoxlamağa dəyər. Hər şey düzgündürsə, onun üzərindəki qalıqlar sıfır olmalıdır (şək. 7). Bu hesab gəlir vergisi hesablamaları üçün xüsusi olaraq 1C-yə əlavə edilmişdir.

İndi 1C Mühasibatlığında siz Bəyannamənin özünü yarada bilərsiniz. O, tənzimlənən hesabatlar siyahısındadır (şək. 8).

Sehrli “Doldur” düyməsi bütün gündəlik işləri görür (şək. 8). İstifadəçi Bəyannamənin bölmələrinə daxil edilmiş məbləğləri yoxlamaqda qalır.

Xərcləri göstərən ikinci vərəqdən yoxlamağa başlamaq məntiqlidir.

İki yoxlama üsulu var:

- Deşifrə.

- Vergi uçotu registrləri.

Bu baxış gəlir vergisinin hesablanması və 1C 8.3 konfiqurasiyasında "1C: Müəssisə Mühasibatlığı" konfiqurasiyasında müvafiq bəyannamənin doldurulması proseduruna həsr edilmişdir. Oxucunun PBU 18/02 prinsipləri ilə artıq tanış olduğu güman edilir. Rusiya Federasiyasının Vergi Məcəlləsinin bütün 25-ci fəslini bir məqalədə əhatə etmək mümkün deyil, biz əsas məqamlara diqqət yetirəcəyik və 1C proqramından istifadə edərək gəlir vergisinin hesablanması üçün hərəkətlərin alqoritmini nəzərdən keçirəcəyik.

1C-də gəlir vergisi bəyannaməsi gəlir vergisi üçün vergi bazasının hesablanması üçün qəbul edilmiş gəlir və xərcləri əks etdirir. Onun doldurulması qaydası Federal Vergi Xidmətinin 19 oktyabr 2016-cı il tarixli MMV-7-3/572@ əmrində ətraflı təsvir edilmişdir.

Bütün şirkətlər üçün vergi dövrü təqvim ilidir, illik bəyannamənin təqdim edilməsi üçün son tarix 28 martdır. Bəyannamənin təqdim edilməsi üçün son gün həftəsonuna düşərsə, o, növbəti iş gününə keçirilir.

Hesabat dövrləri və avans ödənişləri ilə bağlı bəzi nüanslar var:

Kiçik dövriyyəyə malik təşkilatlar il ərzində aşağıdakı nəticələrə əsasən hesabat təqdim edirlər:

- 28 aprelə qədər 1 rüb;

- 28 iyul tarixinədək semestr;

- 28 oktyabra kimi 9 ay.

Eyni zamanda, avans ödənişləri hesab edilən hesablanmış mənfəət üzrə ödənişlər həyata keçirilir, çünki Tam vergi məbləği yalnız ilin sonunda formalaşacaq. Bəzən il ərzində ödənilmiş avans ödənişlərinin məbləği ilin sonunda hesablanmış vergidən artıq olduqda, təşkilatın artıq vergi ödədiyi vəziyyətlər mümkündür.

Təşkilatın son 4 rübdə orta rüblük gəliri 15 milyon rubla bərabər və ya ondan çox olarsa, sonra onlar ayın 28-dək hesablama ilə formalaşmış gəlir vergisi üzrə aylıq avans ödənişlərini ödəyirlər (hesablama nümunəsi sonra olacaq). Hesabatların təqdim edilməsi üçün son tarix əvvəlki paraqrafda verilən tarixə bənzəyir. Rübün sonunda avans ödənişlərinin məbləği faktiki hesablanmış vergi məbləğindən az olarsa, delta əlavə olaraq ödənilməlidir.

Hər ay gəlir vergisinin əvvəlcədən ödənilməsi proseduru təşkilat üçün həmişə faydalı deyil. Qazancın olmadığı vəziyyətlər var, ancaq avans ödəməlisən. Bu halda, təşkilat faktiki əldə edilmiş mənfəət əsasında hesablama proseduruna keçə bilər: hər ayın sonunda vergi orqanlarına hesabat təqdim etmək lazımdır.

Bu rejimə keçmək üçün təqvim ili başlamazdan əvvəl müvafiq ərizə təqdim etməlisiniz, sonra vergi dövrünün sonuna qədər rejimi dəyişdirə bilməyəcəksiniz.

1C-də gəlir vergisi 8.3. Addım-addım təlimat

- Mühasibat uçotu siyasəti parametrlərini doldurun.

- Vergi reyestrləri ilə bağlı arayış kitabçalarını doldurun. Xərc kitabçasına xüsusi diqqət yetirin.

- Sənədləri daxil edərkən gəlir vergisinin hesablanmasına təsir edə biləcək parametrləri düzgün göstərin: Hesablar Planına uyğun hesablar və subhesablar, gəlir və ya xərclərin növləri, maddə qrupları və s. Sənədlərdə vergi uçotu üçün xüsusi parametrlər varsa, onlara xüsusi diqqət yetirməli və zəruri hallarda onları doldurmalısınız. Sənədi daxil edərkən əməliyyatları təhlil etməli və məlumatların NU-də göstərilməsinə diqqət yetirməlisiniz.

- Ay üçün bütün sənədləri daxil etdikdən sonra, ayın bağlanması üçün normativ sənədləri yaratmalı və nəticələri yoxlamalısınız. 1C-də nəticələr gözlənilənlərlə üst-üstə düşmürsə, bu, parametrlərdə və ya daxil edilmiş sənədlərdə bir yerdə səhv edildiyini bildirir.

- Kt 68.04.1-ə əsasən, ay üçün gəlir vergisinin düzgün məbləği yaradılmalıdır. 1C-də belə bir vəziyyətə nail olmusunuzsa, tənzimləyici hesabatlara keçib bəyannamə yarada bilərsiniz.

- Biz bəyannamə yaradırıq və yoxlayırıq. Bəzən birbaşa və dolayı xərclərin bölüşdürülməsini bəyənmirsiniz. Bu, müvafiq parametrlərlə tənzimlənə bilər. Bəyannamədəki bütün maddələr gözləntilərimizə uyğundursa, onu yükləyib vergi idarəsinə göndəririk.

- Sonra, vergini ödəməli və ödənişi 1C-də əks etdirməlisiniz. 68.04.1-ci hesabda vergi müfəttişliyi və büdcələrlə hesablaşmalar baxımından vergi üzrə gəlir vergisinin uçotunu əks etdirən real qalıq göstərilməlidir.

Rüb üçün verginin hesablanması nümunəsinə baxaq. Nümunənin ilk iki ayı daimi və müvəqqəti fərqlər üçün seçimləri göstərir, üçüncü ayda malların alqı-satqısını əlavə edəcəyik.

1C-də gəlir vergisini necə hesablamaq olar

Müzakirə olunan nəzəri addımları praktikada həyata keçirək. Gəlin uçot siyasətinin parametrlərinə baxaq. Parametr təyin edilməlidir ki, biz on səkkizinci PBU-dan istifadə edirik.

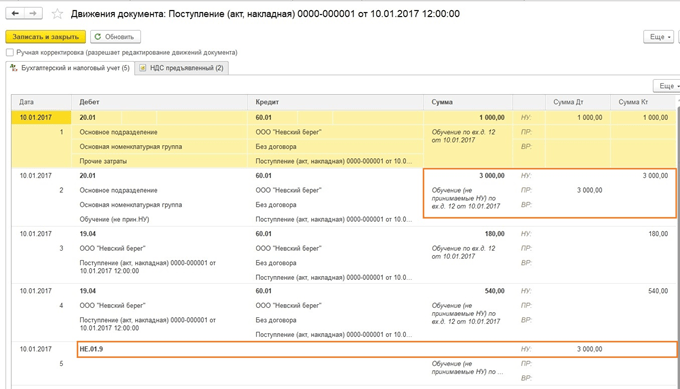

İndiyə qədər idarəetmə blokunda və idarəetmə blokunda naqillər eynidir. Lakin, xərclərin növü normallaşdırılmış reklam xərclərini göstərdiyindən, NU-da ayı bağlamaq üçün adi bir əməliyyat həyata keçirərkən, gəlirin 1% -dən çox olmayan bir məbləğ xərc kimi silinəcəkdir.

O, daimi fərqlər yaradan qeyri-məqbul xərcləri ehtiva edir.

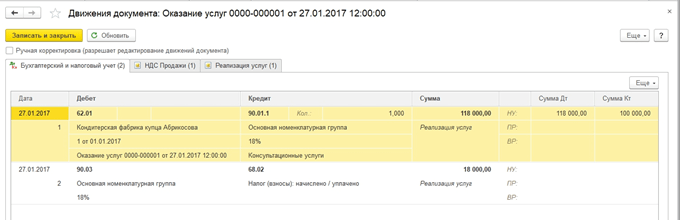

Gəlir üçün elanları göstərəcəyik. Hər ay rüb ərzində bunlar xidmətlər olacaq.

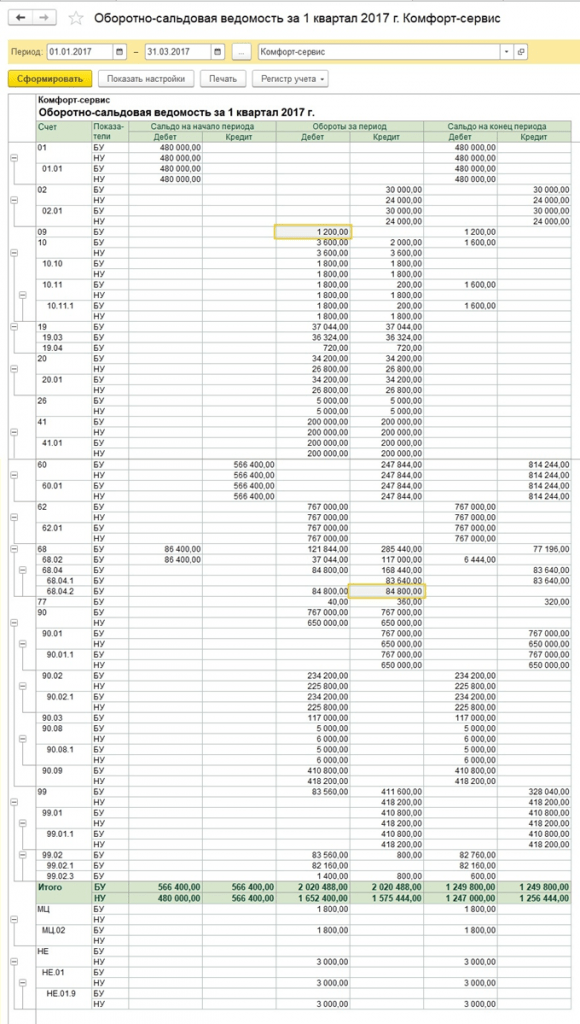

Gəlin yanvar ayı üçün SALT-a baxaq. Nümunəmizə görə NU və BU fərqinə diqqət yetirin. 26-cı hesabda NU-da reklam xərcləri açıq qaldı. Yanvar ayında yalnız 1 min rubl silə bilərsiniz. Ancaq gələn ay gəlir olarsa, əlavə məbləği silə bilərsiniz. 99.02.1 hesabında şərti mənfəət vergisi xərclərinin məbləği əks etdirilir. Müvəqqəti fərqlər hesab yerləşdirmələrinə təsir etdi. 09 və 77. Sabit fərq 99.02.3 hesabında əks etdirilmiş və orada reklam fərqi də əlavə edilmişdir. 68.04.1 hesabında mənfəət vergisi üzrə ödənilməli olan ümumi məbləğ göstərilir.

Gəlir vergisinin hesablanmasını əks etdirən 68.04.2 hesab kartına baxaq. Sənədin sonundan hesabata baxmağın daha məntiqli olduğu nadir haldır. Sonra daimi və müvəqqəti fərqlərin təsirindən yaranan məbləğlər şərti mənfəət vergisi xərclərinə əlavə edilir. Son vergi məbləği federal və regional ödənişlərə bölünərək büdcə ilə hesablaşmalar üçün hesaba köçürülür.

İkinci ayda iş geyimləri üçün mühasibatlıqda amortizasiyanın silinməsi və PNO-nun azaldılması əməliyyatları artıq tanış olan dövriyyəyə əlavə olunur. Bundan əlavə, reklam xərcləri NU-ya silinir, nəticədə hesabda məbləğ yaranır. 99.02.3 azalır.

Mənfəət bəyannaməsi yaradırıq. Başlıq səhifəsini doldururuq, düzəliş nömrəsi sıfır olmalıdır. Yenilənmiş bəyannamələr təqdim edildikdə, düzəlişlərin sayı artırılacaq. Bəyannamənin bölmələrini yaratmaq üçün “Doldur” düyməsini sıxın.

Məlumatı olanları nəzərdən keçirək. Bölmə 1 büdcə ilə ödənilməli olan məbləği əks etdirir. Siz KBK-nın düzgün doldurulduğunu yoxlamalı, sonra vergi ödəyərkən onu ödəniş vərəqində göstərməlisiniz.

Əlavə 02 – xərclərin bölgüsü. Bəyannamənin bir çox sətirləri üçün daha ətraflı təfərrüata baxa bilərsiniz. Bunu etmək üçün bir xana seçin və "Şifrəni aç" düyməsini basın.

Məsələn, birbaşa xərclərin bölgüsü belə görünür.

Bəyannaməni doldurduqdan sonra onu yoxlaya, elektron şəkildə xarici mediaya yükləyə və ya proqramdan birbaşa vergi idarəsinə göndərə bilərsiniz.

Avans ödənişlərinin hesablanmasına daha yaxından nəzər salaq. Rüb üçün hesablanmış verginin məbləği 83640. Müəssisə yalnız rüblük avans ödənişi rejimində fəaliyyət göstərirsə, bu məbləği 1-ci rübün sonunda aprelin 28-dək ödəməli və ikinci rüb ərzində narahat olmadan sakit işləməlidir. ödənişlər və mənfəət hesabatı haqqında.

Lakin şirkət aylıq hesablanmış avans ödənişlərinin ödənilməsi meyarlarına (belə bir müddət aprelin 1-nə gəlsin) uyğun gəlirsə, bu məbləğin 1/3 hissəsi, 27880, ikinci rüb ərzində hər ay aprelin 28-nə qədər ödəməli olacaq. 28 və 28 iyun. Sonra, rübün sonunda, altı ay üçün vergi məbləğini hesablayın və artıq ödənilmiş avans ödənişləri ilə müqayisə edin. Əgər siz faktiki hesablanmış məbləğdən az ödəmisinizsə, fərqi iyulun 28-dək ödəməlisiniz.

Üçüncü rüb üçün avanslar (yarım il üzrə verginin məbləği) çıxılmaqla (birinci rübün vergisinin məbləği) hesablanır və sonra bu dəyərin 1/3 hissəsi aylıq ödənişlər üçün götürülür.

Dördüncü rüb üçün avanslar eyni qaydada (9 ay üçün vergi məbləği) mənfi (yarım il üçün vergi məbləği) hesablanır və sonra 3-ə bölünür. Nəticədə alınan məbləğ dördüncü rübdə hər ay ödənilməlidir. Və gələn ilin birinci rübünün hər ayında eyni məbləğ ödəniləcək.

Yuxarıda qeyd edildiyi kimi, əgər müəssisə aylıq avans ödənişlərinin ödənilməsini məqsədəuyğun hesab etmirsə, bu barədə vergi orqanlarına əvvəlcədən məlumat verərək faktiki əldə etdiyi mənfəət əsasında ödəniş rejiminə keçə bilər.

Bununla, biz 1C 8.3-də gəlir vergisinin hesablanması və müvafiq bəyannamənin formalaşdırılması ilə bağlı əsas məqamları nəzərdən keçirməyi başa çatdırdıq.

Mövcud qanunvericiliyə uyğun olaraq, bütün şirkətlər PBU 18/02-yə uyğun olaraq mühasibat və maliyyə hesabatlarını aparmalıdırlar. Yeganə istisna kiçik biznesdir.

1C göstərilən parametrlərə uyğun olaraq bütün hesablamaları avtomatik həyata keçirir. NU və BU registrlərinin aparılması üçün nəzərdə tutulmuş sənədlərə əsasən vergi ödəyicisinin cari öhdəliklərinin və onun aktivlərinin uçotunda fərqlər yaranarsa, müvəqqəti (TP) və daimi (PR) fərqlər formalaşır.

PBU 18/02-nin istifadəsi ilə əlaqədar olaraq, gəlir vergisi əvəzinə "Şərti xərc" (UR) və "Şərti gəlir (UD)" kimi təriflər ortaya çıxdı.

- UR (UD) = Hesab. mənfəət (zərər) × % vergi.

Eyni zamanda, proqram ən vacib bərabərliyin düzgünlüyünü yoxlayır:

- BU = NU + PR + VR

Bu vəziyyətdə mühasibat uçotu və mühasibat uçotu müvafiq olaraq təşkilatın mühasibat və mühasibat uçotunda aktiv və öhdəliklərinin ümumi məbləğlərini təmsil edir.

Bu yazıda gəlir vergisi üçün 1C 8.3-ün qurulmasına, vergi hesablanması üçün ilkin sənədlərin daxil edilməsinə və Roga MMC şirkətinin nümunəsindən istifadə edərək hesablamanın özünə baxacağıq. Alınan materiallardan - lövhələrdən paletlərin istehsalı və satışı ilə məşğul olur. Məhz bu məsrəflər, o cümlədən əmək xərcləri və əsas vəsaitlərin alınması gəlir vergisi hesablanarkən nəzərə alınacaqdır.

1C 8.3 Mühasibat uçotu 3.0 proqramında gəlir vergisi tamamilə avtomatik hesablanır. Onu düzgün hesablamaq üçün bir sıra ilkin parametrlər etmək lazımdır.

"Əsas" bölməsinə keçin - "". Açılan pəncərədə "PBU 18 "Korporativ gəlir vergisi hesablamalarının uçotu" qutusunu yoxlayın.

1C: Mühasibat 3.0 buraxılışının ən son versiyalarında vergi və hesabat parametrləri ayrıca edilir. Siz bu formanın altındakı müvafiq hiperlinkdən istifadə edərək onlara daxil ola bilərsiniz. Bu nümunə üçün əlavə bir şey konfiqurasiya etməyimizə ehtiyac yoxdur.

Mənfəət vergisinin hesablanması üçün 1C-də ilkin sənədlər

Qəbzlər (aktlar, fakturalar)

Lövhələrin gəlişini 1C 8.3-də əks etdirək. Onlar gələcəkdə məhsulların istehsal olunacağı materiallardır.

Bu sənədin dərclərində heç bir fərq yox idi, buna görə də PR və VR dəyərləri boş qaldı. Unutmayın ki, 1260 rubl ƏDV məbləği debetdə əks olunmayıb. Bu, proqramda ƏDV hesablarının hesablar planında vergi hesablarının siyahısına daxil edilməməsi səbəbindən baş verib.

Avadanlıqların qəbulu

Qəbzi və 1C-də əks etdirək. 1C: Mühasibat 3.0 buraxılışının yeni versiyalarında bunu bir sənəddə etmək olar. "Əsas vəsaitlər və qeyri-maddi aktivlər" - "Əsas vəsaitlərin daxil olması" bölməsində yerləşir.

Mühasibat uçotu üçün qəbul sənədində biz vergini azaltmaq üçün 30% məbləğində amortizasiya bonusu əlavə edəcəyik.

Bu mükafatın məbləği "KV" debeti üzrə sənədin hərəkətlərində əks olunacaq və 105 min rubl təşkil edəcək.

Əmək haqqının mühasibat uçotunda əks olunması

İşçilərin maaşlarını da daxil edəcəyik. Bu, eyni adlı sənəddən istifadə etməklə edilə bilər.

Nəticədə həm əməkhaqqının özündə, həm də vergilərdə hərəkətlər yaranacaq.

Sorğu-faktura

Bu mərhələdə istehsal üçün materialları silməliyik. Əvvəllər nümunəmizdə aldığımız lövhələri yazaq.

Hazır məhsulların satışı

İlk addım hazır məhsulların buraxılışını əks etdirməkdir. Tutaq ki, atılmış on lövhədən on palet istehsal etmişik.

Paletlərimizin 1C-də satış faktını əks etdirmək üçün "Satış (aktlar, fakturalar)" sənədindən istifadə edəcəyik. Paletin qiyməti 150 rubl olacaq. Hamısını satacağıq.

Amortizasiya

Gəlir vergisinin hesablanmasından əvvəl son addım əvvəllər mühasibat uçotu üçün qəbul edilmiş maşındır. 2017-ci ilin iyul ayında mühasibat uçotu üçün qəbul etdiyimizə görə amortizasiya yalnız avqustun sonunda hesablanacaq.

Yaranan hərəkətlərə əsasən, proqramın bir torna üçün 105 min rubl təşkil edən amortizasiya bonusunu nəzərə aldığı aydın olur.

Gəlir vergisinin hesablanması

Ayın sonunda təxirə salınmış vergi öhdəlikləri və aktivlərinə baxmaq üçün “Vergi aktivləri və öhdəlikləri” sertifikat-hesablamasını yaradın. Siz bu hesabatı, məsələn, “Ayın bağlanması” emalında tapa bilərsiniz.

Eyni emaldan bir sertifikat yarada bilərsiniz - "Gəlir vergisinin hesablanması" hesablaması. O, yalnız təşkilatın fəaliyyətinin maliyyə nəticəsini deyil, həm də cari ay, il və cari ilin əvvəlki ayları üçün gəlir vergisini göstərəcəkdir.

Bu hesabatda göstərilir ki, cari ay üçün gəlir vergisinin məbləği cari ayın mənfəətinin 20 faizini təşkil edir:

- 1,271,19 rubl * 20% = 254,24 rubl

Məlumatların yoxlanılması

Mühasibat uçotunda əks olunan və bu verginin hesablanmasında iştirak edən məlumatların düzgünlüyünü “Gəlir vergisi üzrə vergi uçotunun vəziyyətinin təhlili” hesabatında yoxlaya bilərsiniz. Hesabatın başlığında biz dövrü göstəririk - Avqust 2017.

Bu hesabatın hər bir bölməsinə klikləməklə, daha ətraflı hesablamalara baxa bilərsiniz.

“Gəlir Vergisi Bəyannaməsi” sənədinin doldurulması avtomatik olaraq həyata keçirilir, lakin məlumatların düzgün əks olunması üçün müəyyən məqamlar nəzərə alınmalıdır:

uçot siyasətinin qurulması;

məlumatların düzgün daxil edilməsi;

ayın bağlanışı.

Parametrlər 1C “Mühasibat uçotu siyasəti” bölməsində aparılacaqdır.

Əvvəlcə "PBU 18/02 "Korporativ gəlir vergisinin hesablamalarının uçotu" tətbiq edin" qutusunu yoxlamalısınız.

Bu parametr aralıq məlumatları və bəzi mühüm hesabatları düzgün göstərmək üçün lazımdır. Məsələn, “Gəlir vergisi uçotunun təhlili” hesabatı.

Birbaşa xərclər siyahısına keçək:

“NU-da birbaşa istehsal xərclərinin müəyyən edilməsi üsulları” burada müəyyən edilmişdir.

Məhsul istehsal edən və xidmət göstərən təşkilatların qeydiyyatı üçün məcburidir. Əvvəlcə parametr standartdır, lakin sonra təşkilatın fəaliyyətinə uyğun olaraq onu inkişaf etmiş rejimdə konfiqurasiya etmək məsləhətdir.

Doldurma prinsipinə uyğun olaraq həyata keçirilir: bu reyestrdə əks olunan məlumatlar birbaşa xərclər hesab olunur, qalanları isə dolayıdır.

Məlumatların daxil edilməsi tələb olunur. Onu doldurmasanız, bəyannamədəki bəzi sahələr boş qalacaq.

Gəlirlərin təfərrüatlarını əks etdirmək üçün "Məhsulların və xidmətlərin satışı üzrə nomenklatura qrupları" kataloqunu doldurmaq lazımdır.

Satışdan əldə edilən gəlirin əks olunması seçilmiş məhsul qrupları üçün olacaq.

Məlumatların düzgün daxil edilməsi aşağıdakılara əsaslanır:

Əl əməliyyatları yoxdur.

Gəlir və xərclərin düzgün təhlili.

Məbləğlərin əl ilə doldurulması analitikada səhvlərə səbəb ola bilər. Bu əsasda hesablamalarda və müvafiq olaraq bəyannamədə səhvlər yaranacaq.

"Növbə üçün istehsal hesabatı" sənədinə baxaq. Burada “Məhsullar” və “Materiallar” nişanlarında eyni məhsul qrupları göstərilməli, maya dəyəri maddəsi isə “NU-nun birbaşa istehsal xərclərinin müəyyən edilməsi üsulları” reyestrində əks etdirilməlidir.

Bəyannamənin düzgün formalaşdırılması üçün hazırlığın son nöqtəsi ayın sonu:

Nəzarət məqsədləri üçün dövrlərin ilkin bağlanmasını həyata keçirmək mümkündür. Bütün gündəlik əməliyyatların səhvsiz aparılması vacibdir. "Ayın bağlanması" hesabatını yaratdıqdan sonra 68.04.2 (Gəlir vergisinin hesablanması) hesabında qalıqları yoxlamaq məsləhətdir - sıfır dəyər olmalıdır:

Gəlin bəyannamənin yaradılmasına keçək. Rutin hesabatlar jurnalında "" yerləşir:

“Mənfəət Vergisi Bəyannaməsi” hesabatını seçin və “Doldur” düyməsini sıxın.

Yansıtılan məlumatları yoxlamaq lazımdır. Siz dərhal Əlavə 2-nin 02 vərəqindən başlaya bilərsiniz, çünki bütün xərclər orada göstərilmişdir.

Yoxlama iki yolla edilə bilər:

"Deşifrə" açarı vasitəsilə.

NU registrləri vasitəsilə.

Quruluşun sol tərəfindəki şifrənin açılmasını yoxlamaq üçün istədiyiniz xətti seçin və sənədin yuxarı menyusunda eyni adlı düyməni basın.

NU registrlərini yoxlamaq üçün "Hesabatlar", "Vergi uçotu registrləri" menyusuna keçin və 1.04 "Malların və xidmətlərin satışı üçün birbaşa xərclər" bəndini seçin.

Mühasibat uçotunun düzgün aparılmasını təsdiq etmək üçün yoxlama zamanı vergi agenti tərəfindən vergi registrləri təqdim edilir.

Bütün digər bölmələr eyni şəkildə yoxlana bilər.

Oxşar məqalələr