Müəssisənin strukturlaşdırılması və şirkətlər qrupunun qurulması zamanı, bir qayda olaraq, biznesin idarəedici heyətinin birləşməsi və onu iki qrup arasında bölmək mümkün olmaması şərti ilə, bütün qrupun idarəolunmasının təmin edilməsi məsələsi həmişə ortaya çıxır. şirkətlər.

Nəticə etibarı ilə, bu, hər bir qrupun iqtisadi müstəqilliyinə baxmayaraq, sahibinin həm bütövlükdə biznesdə, həm də onun hər hansı seqmentində qərar qəbul etmə prosesinə nəzarət etmək və təsir etmək iqtidarında olduğu zaman həmişə idarəetmə variantını axtarmaq ehtiyacına gətirib çıxarır. qurum.

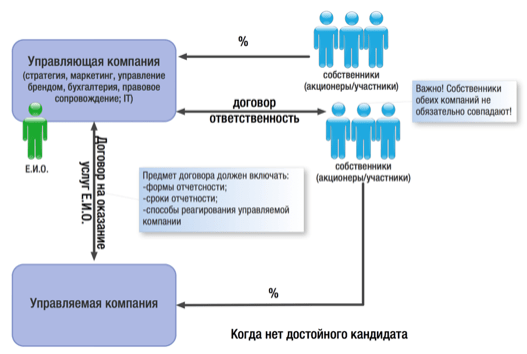

Bu halda, biznes modelini tərtib edərkən idarəetmə şirkəti onun ayrı-ayrı elementləri arasında əlaqə rolunu oynaya bilər.

İdarəetmə şirkəti hər hansı bir təşkilati-hüquqi formadır (təcrübəmizə görə, təkcə MMC və ya ASC deyil, həm də kooperativlər, tərəfdaşlıqlar, tərəfdaşlıqlar və hətta qeyri-kommersiya təşkilatları idarəetmə şirkəti kimi çıxış edə bilər), strateji, taktiki, ümumi bir kompleks toplayır. marketinq (brend idarəçiliyi daxil olmaqla) ), təşkilati, motivasiya və nəzarət funksiyaları, eləcə də Şirkətlər Qrupunun bütün digər qurumları üçün elmi-texniki inkişaf və maliyyə idarəetmə funksiyaları.

İdarəetmə şirkətinin bu cür funksionallığının formalaşması aşağıdakı iqtisadi və idarəetmə səbəblərinə bağlıdır:

1. Şirkətlər qrupunun bütün subyektlərinin ümumi köməkçi funksiyalara malik olması zərurəti:

mühasibat uçotu, hüquqi, marketinq və digər xidmətlər, onların ixtisaslaşmış təşkilatın işçiləri tərəfindən göstərilməsi təşkilati və iqtisadi cəhətdən hər bir fərdi şirkətdə oxşar kadr xidmətlərinin yaradılmasından daha sərfəlidir.

Çox vaxt idarə olunan hüquqi şəxslərin öz hüquqşünası, mühasibi və ya sistem inzibatçısı yoxdur - bütün bunlar idarəetmə şirkətinin işçiləri tərəfindən idarə olunur. Obyektiv olaraq, hər bir müəssisə Qrupun hər bir fərdi təşkilatında belə bir işçi heyəti yerləşdirmək iqtidarında deyil. Ancaq bu tip təşkilati strukturla belə, yerli işçiləri idarə edən mərkəzi bir əlaqə olmalıdır.

Buna görə də, həm idarəedici şirkətdə, həm də idarə olunan cəmiyyətdə funksional oxşar xidmətlərin yaradılması halları mövcuddur (məsələn, struktur şaxələndirildikdə, ayrı-ayrı cəmiyyətlər bir-birindən və idarəetmə şirkətinin özündən əhəmiyyətli dərəcədə uzaqlaşdırıldıqda), lakin bu halda, idarəetmə şirkəti strateji problemlərin həlli ilə məşğul olur, sonra idarə olunan bir şirkətin işçilərinin yüksək ixtisas və bütövlükdə biznesin inkişafı üçün strateji plan haqqında bilik tələb etməyən cari işləri necə yerinə yetirməsi.

2. Bütövlükdə şirkətlər qrupu üçün əvvəllər hazırlanmış strategiyanı tez bir zamanda həyata keçirmək və inkişaf etdirmək bacarığı.

Şübhəsiz ki, biznes sahibləri onun fəaliyyəti, maliyyə göstəriciləri və əvvəllər qəbul edilmiş idarəetmə qərarlarının effektivlik dərəcəsi ilə bağlı tam məlumata malik olmalıdırlar.

Bu mənada, bütün əlamətdar hadisələr haqqında məlumatın birbaşa “qərargah”a çatdırılmasının dəyəri həm sahiblər, həm də yüksək rəhbərlik üçün əvəzsizdir.

3. İdarəetmənin “burada ən önəmlisidir, hamı onu tanıyır” müstəvisindən hüquq müstəvisinə keçməsi, idarəetmə ilə tabe şirkətlər arasında münasibətlərin mülki hüquqi vasitələrlə rəsmiləşdirilməsi və bununla da idarə olunanların fəaliyyətinə lazımi dərəcədə nəzarətin təmin edilməsi. şirkətlər.

Təcrübəmizdə biz dəfələrlə belə hallarla rastlaşmışıq ki, biznes az sayda sahiblə böyüdükcə yeni şirkətlər qeydiyyata alınır, onların rəhbərləri yalnız formal olaraq belədir; əslində idarəetmə real faydalananların əlində cəmləşmişdir.

Ancaq elə bir vaxt gəlir ki, bir müəssisə daxilində kadrların sayı və ayrı-ayrı təşkilatların sayı kritik həddə çatır, sahiblər görmə qabiliyyəti ilə tanınmır və onların şifahi əmrlərinə tabe olmur (və onların yazılı əmrlər vermək hüququ yoxdur). ). Daha da pisi odur ki, namizəd direktor “işləri səhv edə bilər”, çünki o, qanuni olaraq qərar qəbul etmək hüququna malikdir, bu da xoşagəlməz nəticələrə (ilk növbədə maliyyə xarakterli) gətirib çıxaracaq.

Bu və ya digər şəkildə çəkəcəyiniz nominal menecerin ödənilməsi xərclərini, həmçinin sosial vergiləri ödəmək ehtiyacını unutmamalıyıq.

İdarəetmə şirkəti vasitəsilə idarəetmə bu cür neqativ halların qarşısını almağa kömək edir.

4. Cinayət Məcəlləsi ilə sadələşdirilmiş vergitutma sistemindən istifadə etməklə vergi yükünün qanuni şəkildə azaldılmasının mümkünlüyü.

İdarəetmə şirkətləri ilə idarə olunan şirkətlər arasındakı münasibətlərin müqavilə tənzimlənməsi iki növ müqavilə ilə vasitəçilik edilə bilər:

idarəetmə xidmətlərinin göstərilməsi üçün müqavilə;

yeganə icra hakimiyyəti orqanının funksiyalarını yerinə yetirmək üçün razılıq.

Bu və ya digər müqavilə alətinin seçimi bir sıra amillərdən və şirkətlər qrupunun spesifik strukturundan asılıdır. Müqavilələrin hər birinin tətbiqi xüsusiyyətlərini ayrıca nəzərdən keçirək:

İdarəetmə xidmətlərinin göstərilməsi üçün müqavilə.

Bu müqavilə bağlanarkən, əməliyyat əsasına aid bütün və ya bir neçə strateji, habelə köməkçi funksiyalar idarəetmə şirkətinə verilir: hüquqi, mühasibat və kadr təminatı, təhlükəsizlik və s. holdinq, lakin onların hər birində oxşar bölmələrin yaradılması sərfəli deyil və praktiki deyil.

Bu vəziyyətdə idarəetmə şirkətinin vəzifəsi fəaliyyətin əsas vektorlarını müəyyən etməkdir (marketinq strategiyasını hazırlamaq, elmi-texniki inkişafı həyata keçirmək, bir qrup şirkət üçün il üçün fəaliyyət proqramı hazırlamaq və s.), idarə olunan şirkətlər istisnasız olaraq əməl etməlidir.

Qeyd etmək lazımdır ki, idarə olunan şirkətin özünün yeganə icra orqanı (direktor, fərdi sahibkar və ya digər İdarəetmə şirkəti, lakin yeganə icra orqanı (SEO) rolunda), şirkətin operativ idarə edilməsini həyata keçirir, bütün cari qərarları qəbul edir. və maliyyə nəticələrinə görə məsuliyyət daşıyır. Hüquqi şəxslərin Vahid Dövlət Reyestrində şirkət adından etibarnamə olmadan fəaliyyət göstərmək hüququ olan subyekt kimi siyahıya alınan şəxsdir.

Fərdi icraçı və idarəetmə şirkəti arasında belə qarşılıqlı əlaqə ilə birincisi yalnız idarəetmə şirkəti tərəfindən müəyyən edilmiş strateji çərçivə ilə məhdudlaşır və şirkətinin cari fəaliyyətinin idarə edilməsi prosesində tamamilə müstəqildir. Üstəlik, bu çərçivələr (hesabat formaları və dövrləri, habelə məsuliyyət mexanizmi şəklində) həm idarəetmə şirkəti ilə müqavilədə (bu, idarəetmə şirkətinin idarəetməni öz üzərinə götürdüyü şərtdir) və müəyyən edilə bilər və göstərilməlidir. fərdi icra hakimiyyəti təşkilatının özü ilə müqavilədə.

Bununla belə, təcrübəmiz göstərir ki, sahiblər (xüsusilə bir şirkəti holdinqə çevirərkən) nəzarətdən çıxacaqlarından qorxaraq, muzdlu menecerlərə səlahiyyət verməkdən hər cür çəkinirlər.

Bu vəziyyətdə, səbəb hisslərlə ziddiyyət təşkil edir: bir tərəfdən, sahibi hökumətin cilovunu "vermək" üçün obyektiv ehtiyacı başa düşür (xüsusilə onun üçün əsas olmayan fəaliyyət, başqa bir layihədə məşğulluq, əhatə edə bilməmək) biznesinin bütün sahələri), digər tərəfdən isə psixoloji olaraq onun beyninin başqası tərəfindən idarə olunması ilə barışa bilmir.

Bu baxımdan, mülkiyyətçi tərəfindən muzdlu menecerə etimad məsələsi xüsusilə aktuallaşır.

Eyni zamanda, idarə olunan şirkətin fəaliyyətinin nəticələrinə direktorun şəxsi marağının avtomatik olaraq yeganə icra orqanının funksiyalarının ötürülməsi haqqında müqavilə ilə müqayisədə əhəmiyyətli dərəcədə yüksək olduğunu qeyd etməmək mümkün deyil. onun şəxsi (və kənardan qoyulmayan) məsuliyyət səviyyəsində əks olunur.

Məhz bu müstəqillik dərəcəsinin idarə olunan artırılması aləti sayəsində biznesin strukturlaşdırılmasından sinergik effekt əldə edilir - idarəetmənin səmərəliliyini artırmaqla vergilərin optimallaşdırılması gücləndirilə bilər.

Bundan əlavə, idarə olunan şirkətin fəaliyyətinin hər hansı mənfi nəticələri (ən sadə nümunə vergi iddialarıdır) baş verdikdə, çətin ki, kimsə bu cür nəticələrin qanun pozuntuları nəticəsində baş verdiyini qəti şəkildə iddia edə (və sübut edə) idarə olunan şirkətin direktoru tərəfindən idarəetmə şirkətinin birbaşa əmrlərinin icrası.

Başqa sözlə, idarəetmə şirkəti özünü mənfi nəticələrdən qoruyacaq, eyni zamanda muzdlu direktorun "müstəqil fəaliyyətinə" istinad edərək, işgüzar nüfuzunu və qurulmuş imicini qorumaq imkanı əldə edəcəkdir.

Yeganə icra hakimiyyəti orqanının funksiyalarını yerinə yetirmək üçün müqavilə

Xatırladaq ki, bir təşkilatı idarə etmək səlahiyyətlərinin İdarəetmə Şirkətinə ötürülməsi imkanı bir sıra federal qanunlarla təmin edilir:

Məsələn:

1-ci maddə, Art. MMC haqqında Federal Qanunun 42: Şirkət, müqaviləyə əsasən, yeganə icra orqanının səlahiyyətlərinin həyata keçirilməsini menecerə vermək hüququna malikdir. 1-ci maddə. 69 SC haqqında Federal Qanun: Səhmdarların ümumi yığıncağının qərarı ilə şirkətin yeganə icra orqanının səlahiyyətləri müqaviləyə əsasən kommersiya təşkilatına (idarəetmə təşkilatına) və ya fərdi sahibkara (menecerə) verilə bilər.

Bu halda, idarəetmə şirkəti ilə yeganə icra hakimiyyəti orqanının funksiyalarının ötürülməsi üçün müqavilə bağlanır. İdarə olunan şirkət adından etibarnaməsiz fəaliyyət göstərmək səlahiyyətini alan idarəedici şirkətdir (onun direktoru tərəfindən təmsil olunur): idarə olunan şirkətin maraqlarını bütün təşkilatlarda və qurumlarda təmsil etmək, habelə hər hansı bir müqavilə bağlamaq. iqtisadi əlaqələr. Bu halda əsas biznes menecerləri və onun sahibləri idarəetmə şirkətinin işçiləri və/və ya iştirakçılarıdır və onun səviyyəsində və idarəetmə şirkətinin adından bütün idarəetmə funksiyalarını yerinə yetirirlər.

Əlbəttə ki, idarəetmə şirkətinin direktoru idarəetmə şirkətinin özünü, hətta bütün idarə olunan şirkətləri effektiv şəkildə idarə edə bilməz, buna görə də etibarnamə əsasında səlahiyyətlərini faktiki rəhbəri olacaq xüsusi işçiyə verir. idarə olunan şirkət.

Üstəlik, belə bir faktiki menecer idarəetmə şirkətinin (!) ştatındadır və ondan maaş alır.

Sahiblərin nəzarəti, hesabatlılıq və məsuliyyət dərəcəsi, habelə bu halda qərar qəbul edərkən faktiki menecerin müstəqillik dərəcəsi idarəetmə şirkəti ilə bağlanmış əmək müqaviləsinin müddəaları ilə müəyyən edilir.

Belə bir menecerin təyin edilməsinin mənfi nəticəsi aşağı məsuliyyət dərəcəsi və idarə olunan şirkətin fəaliyyətinin nəticələrinə dərin şəxsi marağın olmaması ola bilər.

Gördüyümüz kimi, heç bir şübhə yoxdur ki, İdarəetmə Şirkətinin biznes modelinə daxil edilməsi biznesin geniş hüquqi strukturunun mövcudluğu şəraitində bir çox çətinlikləri həll etməyə kömək edir.

Eyni zamanda, vergi inzibatçılığının reallıqlarını və tendensiyalarını nəzərə alaraq, İdarəetmə şirkətinə bu tərəfdən necə baxıldığı sualını nəzərdən qaçırmaq olmaz.

Axı, idarəetmə şirkətinin mövcudluğu onun idarə etdiyi qurumların öz aralarında (şirkətlərin sahibləri üst-üstə düşməsə belə) mənsubiyyəti haqqında danışmağa əsas verir. Əlbəttə ki, məsələn, sırf mühasibatlıq və hüquqi xidmətlərdən (idarəetmə şirkətinin fərdi tək icraçı təşkilat statusu haqqında deyil) və bu cür xidmətlər yalnız müqavilə münasibətləri ilə əlaqəli təşkilatlara deyil, həm də hüquqi şəxslərə təqdim olunur. kənar təşkilatlar, bu əsasda mənsubiyyəti tanımaq çətin olacaq. Yeganə icra hakimiyyəti orqanının rolunu yerinə yetirdiyi halda, bir-biri ilə daha çox bağlanan digər müqavilələrlə bağlı olan bir neçə hüquqi şəxs üçün vahid idarəetmə orqanının olması (bir qayda olaraq, biznes bir qrup daxilində qurulduqda baş verir). şirkətlər), bütün təşkilatları vahid strukturda birləşdirəcək.

Bütün subyektlər sadələşdirilmiş vergi sistemini tətbiq edirsə və sadələşdirilmiş vergi sisteminin eyni cinayət məcəlləsini tətbiq etməklə yuxarıda qeyd olunan vergiyə qənaət etmək imkanı yoxdursa, bu kritik əhəmiyyət kəsb etmir. Bununla belə, əgər söhbət müxtəlif xüsusi rejimlərdə olan subyektlərin qarşılıqlı fəaliyyətindən gedirsə, bu cür mənsubiyyət diqqəti cəlb edəcək ki, bu da təbii olaraq biznes gəlirlərinə verginin minimuma endirilməsinə gətirib çıxarır.

Vergi orqanlarının bu cür strukturlara getdikcə daha çox diqqət yetirdiyini, onların bir neçə quruma bölünməsinin süniliyini və ya idarəetmə şirkətinin özünün cəlb edilməsi xərclərinin əsassızlığını əsaslandırmağa çalışdığını nəzərə alaraq, İdarəetmə şirkətini ayırmaq baxımından aşağıdakı qaydalara əməl edilməlidir:

1) Göstərilən xidmətlərin növləri göstərilməlidir. İdarəetmə şirkətinin fəaliyyətinin mövzusu nə qədər ətraflı təsvir edilsə, onun bir qrup şirkətdə ayrılmasının süniliyini sübut etmək bir o qədər çətindir (bax, məsələn, On yeddinci Apellyasiya Məhkəməsinin 30 oktyabr 2012-ci il tarixli, 2012 nömrəli qərarı). 17AP-11284/12: vergi ödəyicisi müqavilənin icrasına dair sübutların təfərrüatını maksimum dərəcədə artırmaqla mübahisəni qazanmağı bacardı. konkret şöbələrin (xidmətlərin) işçilərinin yerinə yetirdikləri işlərin bölgüsü ilə göstərilir, hətta hər bir xidmətə sərf olunan saatların miqdarı da göstərilir).

Nəzərə alsaq ki, hazırda bir çox şirkətlər işçilərin müəyyən işlərə sərf etdikləri vaxtı izləməyə imkan verən müxtəlif proqram sistemlərindən istifadə edir, belə məlumatların toplanması məsələsinin həlli avtomatlaşdırıla bilər.

Eyni zamanda, idarəetmə şirkəti, yeganə icra orqanı rolunda, müqavilədə tam ətraflı təsviri mümkün olmayan şirkətin cari rəhbərliyini həyata keçirir. Həm korporativ qanunvericilikdə, həm də bir qayda olaraq, şirkətin nizamnamələrində qalıq səlahiyyətlər adətən fərdi icraçı məmur üçün saxlanılır: “və Cəmiyyətin digər orqanlarının səlahiyyətlərinə daxil olmayan digər şeylər”. Buna görə də, tək icraçı məmur rolunda idarəetmə şirkəti ilə idarəetmə müqaviləsində idarəetmə şirkətinin səlahiyyətlərinin xüsusi siyahısı yoxdursa, idarəetmə şirkətinin funksiyalarında təfərrüatların olmamasından danışmaq mümkün deyil və buna görə də , onun süni şəkildə ayrılması. Bu nəticə məhkəmə təcrübəsi ilə də təsdiqlənir:

Mövcud idarəetmə fəaliyyətinin mahiyyətinə görə, EIO-nun (İdarəetmə Şirkəti) səlahiyyətlərini və vəzifələrinin həcmini təkcə qanun səviyyəsində deyil, həm də şirkətin Nizamnaməsi, müqavilə əsasında müəyyən etmək mümkün deyil. səlahiyyətlərin ötürülməsi, yerli qaydalar, çünki idarə olunan təşkilatın fəaliyyətində yaranan və ümumi yığıncağın və direktorlar şurasının müstəsna səlahiyyətlərinə aid olmayan bütün məsələləri gündəlik olaraq təmin etmək mümkün deyil.

Qərbi Sibir Dairəsinin Federal Arbitraj Məhkəməsinin 12 may 2014-cü il tarixli, A81-2271/2013 saylı iş üzrə F04-2761/14 saylı qərarı.

2) İdarəetmə şirkətinin xidmətlərinə görə mükafatın hesablanması prosedurunun təsvirində diqqətli olmaq lazımdır.

Beləliklə, mükafatı hər hansı bir göstəricinin əldə edilməsi ilə əlaqələndirirsinizsə (gəlir, mənfəət, müştərilərin sayı və s.) Əks halda, vergi orqanı Cinayət Məcəlləsinə ödənişlərə etiraz edəcək (Şimali Qafqaz Dairəsinin Arbitraj Məhkəməsinin 11 iyul 2016-cı il tarixli F08-3871/16 saylı A01-1790/2015-ci il tarixli qərarı, On Beşinci Arbitrajın Qətnaməsi. Apellyasiya məhkəməsi 16 fevral 2016-cı il tarixli, 15AP-22105/15).

Bir qayda olaraq, məhkəmələr vergi orqanının tərəfində olmaqla, idarəetmə şirkətinin hansı konkret işi gördüyünü və hər bir xidmət növünün dəyərinin necə müəyyən edildiyini təsdiqləyə bilmədiklərini söyləyirlər. Buna görə də, müqavilənin özündə göstərilən xidmətlərin dəyərinin formalaşdırılması prosedurunun təsviri və idarəetmə şirkətinin fəaliyyətinin hər bir dövrü üçün yekun dəyərin bölünməsi İdarəetmə Şirkəti ilə işləmək üçün məcburi şərtdir.

Əlbəttə ki, mükafata idarəetmə şirkətinin fəaliyyətini davam etdirmək üçün bütün cari xərcləri daxil edilməlidir: ofis icarəsi, işçilərin əmək haqqı və s. Bu məbləğ əsas əmək haqqı məbləğini təşkil edir. İdarəetmə şirkəti biznesin mənfəətinin bir hissəsini toplamazsa, mükafat, məsələn, ildə bir dəfədən çox olmamaqla idarəedici şirkətin xərclərini əhatə edən sabit sabit məbləği təmin edə bilər (məsələn, ildə bir dəfədən çox olmamaq şərtilə). əmək haqqının artırılması və ya digər xərclər);

Yuxarıdakı əmək haqqı hesablanması, məsələn, işçilərin əmək haqqı fondu onların fəaliyyət göstəricilərindən asılıdırsa və aydan aya dəyişirsə, çətinləşə bilər. Bu məqsədlə şirkətlər hər bir işçi üçün əmək haqqının hesablanması üçün öz sistemlərini işləyib hazırlamışlar ki, bu da idarəetmə şirkətləri üçün əmək haqqının hesablanması üçün əsas kimi istifadə edilə bilər. Bu halda, elan edilmiş məbləğdə idarəetmə xərclərinin etibarlılığını təsdiqləmək üçün hər bir göstəricini təfərrüatlandırmaq lazımdır.

İdarəetmə şirkətinin əsas xərclərini əhatə etməklə yanaşı, mükafat idarəetmə şirkətinin fəaliyyətinin maliyyə nəticələrindən asılı olaraq dəyişən hissəni də əhatə edə bilər: məsələn, idarə olunan şirkətin gəlirinin və ya mənfəətinin faizi şəklində. Bu, ya əsas əmək haqqının aylıq artması, ya da maliyyə ilinin nəticələrinə əsasən idarəetmə şirkətinin “illik bonusu” ola bilər. Hər halda, bu formada mükafat idarə olunan şirkətin gəlirinin/mənfəətinin məcburi artımı və bu artımın idarəetmə şirkətinin və onun işçilərinin fəaliyyəti ilə bağlı olduğunu təsdiq etməklə əsaslandırılmalıdır. Üstəlik, əlbəttə ki, mükafatın bu hissəsi əməliyyat şirkətinin bütün mənfəətinin daha aşağı gəlir vergisi dərəcəsi tətbiq edən idarəetmə şirkətinə axmasına səbəb olmamalıdır.

3) İdarəetmə şirkətinin fəaliyyətinin səmərəliliyinin və reallığının sübutu idarə olunan şirkətin gəlirlərinin, mənfəətinin, aktivlərinin artım göstəriciləri olacaqdır ki, bu da öz növbəsində, məsələn, ona ödənilən vergilərin artmasına səbəb olmuşdur (bu göstərici xüsusilə dəyərli olsun).

4) İdarəetmə şirkətinin bir təsərrüfat subyekti kimi müstəqilliyinin sübutu bir-biri ilə əlaqəsi olmayan bir neçə şirkət üçün idarəetmə funksiyalarının yerinə yetirilməsidir (biri üçün, məsələn, tək icraçı məmur rolunda, digəri üçün yalnız mühasibat xidmətlərinin göstərilməsi və s.).

5) İdarəetmə şirkətinin heyətinin yüksək peşəkarlığı (idarə olunanla müqayisədə), onların təhsil səviyyəsinə, iş təcrübəsinə artan tələblər və s. həm də idarəetmə şirkətinin peşəkar səriştəsini və müstəqilliyini təsdiq etməyə imkan verəcəkdir (məsələn, Şimali Qafqaz Dairəsinin Arbitraj Məhkəməsinin NА32-25133/2013 işində 26 yanvar 2015-ci il tarixli F08-9808/14 saylı Qətnaməsinə bax).

Təsvir edilən nüansları nəzərə alaraq, İdarəetmə Şirkətinin faktiki fəaliyyətinin qanuni qeydinə və onun xidmət müştərisi ilə qarşılıqlı əlaqəsi proseduruna diqqətlə yanaşmaq lazımdır. Bu fəaliyyəti və idarə olunan şirkətlər üçün faydalılığını təsdiq edən daimi, sistematik sübutların toplanması ilə yanaşı, vergi orqanı ilə problemlər yaranmamalıdır.

Çoxmənzilli binaların sakinləri həmişə idarəetmə şirkətinə həvalə edilmiş vəzifələrin tam spektrini bilmirlər.

“Mənzillərə texniki xidmət və təmir xidmətləri” standart tərtibi əslində çox geniş iş və xidmətləri əhatə edir.

Və yaşayış binalarının sahiblərinin məlumatsızlığı, vicdansız idarəetmə şirkətləri həmişə bütün öhdəliklərini yerinə yetirmirlər onların qarşısında.

O zaman çoxmənzilli binanın sakinlərində mütəmadi olaraq idarəetmə təşkilatına göndərilən xeyli vəsaitin hara xərclənməsi ilə bağlı anlaşılmazlıq yaranıb.

Bu cür sualların ortaya çıxmasının qarşısını almaq üçün "evin idarə edilməsi" və "mənzilin saxlanması" anlayışlarına nəyin daxil olduğunu dəqiq başa düşməlisiniz, həmçinin idarəetmə şirkətinin mənzil və yaşayış sahəsindəki vəzifələrinin yerinə yetirilməsinə necə nəzarət edə biləcəyinizi bilməlisiniz. kommunal xidmətlər sektoru.

İdarəetmə şirkəti nədir?

İdarəetmə şirkəti hüquqi şəxsdir.

Bu cür təşkilatların əsas fəaliyyəti ümumi əmlakın saxlanması üçün xidmətlərin göstərilməsi, lazımi resurslarla fasiləsiz avadanlıqların təşkili və texniki və sanitariya vəziyyətinin müvafiq səviyyədə saxlanmasıdır.

İdarəetmə şirkətləri üç növə bölünür:

İdarəetmə şirkətləri üç növə bölünür:

- menecerlər;

- hibrid;

- əməliyyat.

İdarəetmə təşkilatları Onlar müstəqil olaraq yalnız ümumi əmlakın idarə edilməsi və saxlanması ilə məşğul olurlar. Texniki və sanitar xidmət, habelə sakinlərin təmin edilməsi üçün müqavilə əsasında üçüncü tərəf təşkilatları və şəxsləri cəlb edirlər.

Hibrid şirkətlər müstəqil şəkildə idarəetməni, istismarı həyata keçirmək, lazımi sanitar-texniki vəziyyəti təmin etmək, kommunal və digər xidmətlər göstərmək.

Əməliyyat bilavasitə mənzillərin sahibləri ilə və ya idarə heyəti ilə bağlanmış müqavilə əsasında işləmək və ya. Onlar bir yaşayış binasının istismarı, eləcə də texniki və sanitar xidmətlər göstərirlər.

Cinayət Məcəlləsinin işi necə tənzimlənir?

İdarəetmə təşkilatlarının işini tənzimləyən və tənzimləyən normativ hüquqi aktların siyahısı kifayət qədər genişdir.

Əsas olanlar:

İdarəetmə şirkətinin hüquq və vəzifələri

İdarəetmə şirkətinə həvalə edilmiş bir yaşayış binasının saxlanması üçün bütün hüquq və öhdəlikləri iki kateqoriyaya bölmək olar:

- istismar və təmir işləri;

- təşkilati və idarəetmə xidmətləri.

TO istismar və təmir işləri daxildir:

Altında təşkilati və idarəetmə xidmətləri deməkdir:

- Təminat və nəzarət.

- Quraşdırılmış uçot cihazlarından yan keçərək resurslardan istifadə edən vicdansız sakinlərin və vətəndaşların müəyyən edilməsi.

- İctimai xidmətlərə cavabdeh olan müəssisələrlə qarşılıqlı əlaqə və onların lazımi keyfiyyətinə nəzarət.

- Bir yaşayış binası üçün texniki və digər sənədlərin saxlanması və bütövlüyünün təmin edilməsi.

- Evin sakinlərinin, o cümlədən əsasda yaşayanların uçotu.

- Sakinlərin görüşlərinin təşkili, görülən işlər barədə hesabatların verilməsi. Belə görüşlər ildə ən azı bir dəfə keçirilməlidir.

- Sahiblərinə yenilərini gətirmək.

Öz növbəsində, idarəetmə təşkilatı aşağıdakı hüquqlara malikdir:

İdarəetmə şirkətinin işi necə təşkil olunur?

Bir mənzil binasının saxlanması və idarə edilməsinin təşkili üçün iki mümkün variant var.

Bir mənzil binasının saxlanması və idarə edilməsinin təşkili üçün iki mümkün variant var.

Birinci seçim, idarəetmə şirkəti əslində bir menecerdən və bir qrup menecerdən ibarət olduqda. Onlar təşkilati məsələləri həll edir, bəzi qərarlar qəbul edir, cari problemləri həll edirlər.

Təmir işləri aparmaq, ümumi əraziləri təmizləmək, ümumi əmlaka qulluq etmək və digər işləri yerinə yetirmək üçün üçüncü tərəf təşkilatları cəlb olunur.

Eyni zamanda, idarəetmə şirkəti göstərilən bütün xidmətlərə və görülən işlərə görə məsuliyyət daşıyır.

İkinci variantda Təşkilat idarəetmə, texniki qulluq və istismar üzrə bütün məsuliyyəti tam öz üzərinə götürür.

Bunun üçün müəssisədə daha geniş işçi ştatı, eləcə də lazımi avadanlıq və mexanizmlərin mövcudluğu olmalıdır. Amma eyni zamanda işlərin icrasına daha diqqətli nəzarət edilir.

Sakinlərə hesabat vermə qaydası

İdarəetmə şirkətinin yaşayış binalarının sahiblərinə hesabat verməsi qaydası Rusiya Federasiyasının Mənzil Məcəlləsinin müddəaları ilə ciddi şəkildə tənzimlənir. Ona uyğun olaraq idarəetmə orqanı hər il belə hesabat təqdim etmək tələb olunur növbəti hesabat ilinin birinci rübünün sonuna qədər.

Fərqli prosedur və vaxt çərçivəsi müəyyən edilə bilər.

Fərqli prosedur və vaxt çərçivəsi müəyyən edilə bilər.

Hesabat mümkün qədər tam, əhatəli və əhatəli olmalıdır. O, şirkətin il ərzində mənzil istismarı fəaliyyətinin bütün əsas göstəricilərinin vəziyyətini əks etdirməlidir. O da növbəti il üçün iş planı olmalıdır yaşayış şəraitinin yaxşılaşdırılmasına və ərazinin abadlaşdırılmasına yönəlmişdir.

Hesabat sakinlərin ümumi yığıncağında təsdiq edilmək üçün sahiblərə təqdim edilməlidir.

İdarəetmə şirkətinin fəaliyyətinə sakinlərin nəzarəti

Yaşayış binalarının sahibləri istər şəxsən, istərsə də idarə heyəti vasitəsilə əvəzli əsaslarla konkret xidmətlərin göstərilməsi üçün idarəetmə şirkəti işə götürdükləri üçün sakinlərin onlara göstərilən xidmətlərin keyfiyyətinə nəzarət etmək istəmələri təbiidir.

Bu hüquq onlara Rusiya Federasiyasının Mənzil Məcəlləsi ilə verilir.

Sakinlərin nəzarət etmək hüququ var:

Mübahisələrin həlli

Təəssüf ki, statistika elədir ki, sakinlər evin idarə edilməsi həvalə edilmiş şirkətin işindən heç də həmişə razı deyillər. İdarəetmə şirkətlərinin özləri isə heç də həmişə öz öhdəliklərinə vicdanla yanaşmırlar.

Menecerlərlə mübahisənin səbəbləri fərqli ola bilər. Məsələn, müqavilədə göstərilən xidmətlərin göstərilməməsi və ya cari təmirin aparılmaması.

Hər halda, idarəetmə şirkəti öz vəzifələrini yerinə yetirmirsə sülh danışıqlarından başlamalıyıq və ilk növbədə onun rəhbərliyi ilə əlaqə saxlayıb səbəbləri öyrənməyə çalışın.

Bu cür hərəkətlər heç bir nəticə vermirsə, müvafiq orqanlara müraciət etmədən edə bilməzsiniz. Bunlara daxildir:

Bu cür hərəkətlər heç bir nəticə vermirsə, müvafiq orqanlara müraciət etmədən edə bilməzsiniz. Bunlara daxildir:

- Rospotrebnadzor;

- Mənzil Müfəttişliyi;

- məhkəmələr.

Ancaq hər halda, müraciətinizə idarəetmə şirkətinin özündən başlamalısınız. Ona yazılı şikayət edilməlidir bütün yerinə yetirilməmiş öhdəlikləri və ya lazımınca göstərilən xidmətləri göstərmək və detallaşdırmaq.

Təqdim olunan iddiaya cavab yoxdursa, Rospotrebnadzor və Mənzil Müfəttişliyi ilə əlaqə saxlamağın mənası var. Bu təşkilatlar ilə bağlı mübahisəli məsələlərin həllində səlahiyyətlidirlər.

Əgər mübahisəli vəziyyətin həlli prosesində evin saxlanmasında və istismarında daha ciddi pozuntular aşkar edilibsə, o zaman prokurorluq və ya məhkəmə orqanlarına müvafiq ərizə göndərmək nümunəsi ciddi şəkildə təsdiq edilmiş forması olmayan idarəetmə şirkətinə.

Mənzilin saxlanması və bir çoxmənzilli binanın sahiblərinin ümumi əmlakının idarə edilməsi üçün idarəetmə şirkətinin vəzifələri olduqca ağır bir yükdür. Bu işin bir çox incəlikləri və nüansları var.

Mənzil sahibləri idarəetmənin təşkili üçün bütün prosesi və proseduru aydın başa düşməlidir. Yalnız bundan sonra idarəetmə təşkilatı tam və lazımi keyfiyyətdə xidmətləri göstərəcəkdir.

Video: İdarəetmə şirkəti öz vəzifələrini yerinə yetirmirsə nə etməli?

Xəbərdə Yakutiya Respublikası administrasiyasının apardığı təcrübədən bəhs edilir. Sakinlərin idarəetmə şirkətinin işindən narazılığı ilə mübarizə aparmaq üçün səlahiyyətlilər bu təşkilatların fəaliyyət göstəriciləri əsasında reytinq aparmağa qərar verdilər.

İndi sakinlər üçün təşkilatın öz yaşayış binasının idarə edilməsini həvalə etmək və idarəetmə şirkətinin rəhbərliyi ilə mübahisələrdən və xidmətlərin keyfiyyətsizliyindən qaçmaq qərarına gəlmək daha asan olacaq.

Səhmdarların ümumi yığıncağının qərarı ilə səhmdar cəmiyyətinin icra orqanının səlahiyyətləri ona verilə bilər - razılaşma ilə. Bağlanmış müqavilənin şərtləri, əgər cəmiyyətin nizamnaməsində başqa hal nəzərdə tutulmayıbsa, cəmiyyətin direktorlar şurası (müşahidə şurası) tərəfindən təsdiq edilir.

(ing. idarəetmə şirkəti) - Rusiya Federasiyasının mülki qanunvericiliyində bir kommersiya şirkəti ilə müqavilə əsasında müvafiq şirkətin icra orqanının səlahiyyətləri verilmiş kommersiya şirkəti.

Təsərrüfat cəmiyyətinin icra orqanının səlahiyyətlərinin U.o-ya verilməsi barədə qərar qəbul edilməsi. cəmiyyətin iştirakçılarının (səhmdarlarının) ümumi yığıncağının müstəsna səlahiyyətinə aiddir.

U.O.-nun səlahiyyətləri onun icra orqanının qanunla və cəmiyyətin təsis sənədlərində nəzərdə tutulmuş bütün hüquq və vəzifələrinin ona keçdiyi nəzərə alınmaqla onunla bağlanmış müqavilədə müəyyən edilir. U.o ilə razılaşma təbiətinə görə mülki müqavilədir. Burada agentlik müqavilələrinin müəyyən elementləri, əmlakın etibarlı idarə edilməsi, ödənişli xidmətlərin göstərilməsi, əvəzsiz istifadə (məsələn, U.O. tərəfindən verilmiş əmlak) və s. Rusiya Federasiyası *). U. ilə müqaviləyə xitam verilməsi haqqında qərar cəmiyyətin iştirakçılarının (səhmdarlarının) ümumi yığıncağı tərəfindən qəbul edilir.

Məhdud məsuliyyətli cəmiyyətdə icra orqanının səlahiyyətlərinin U.o-ya verilməsi. yalnız cəmiyyətin nizamnaməsində açıq şəkildə nəzərdə tutulduqda mümkündür. Bundan əlavə, belə bir iş şirkətində U.o. Yalnız yeganə icra hakimiyyəti orqanının səlahiyyətləri ötürülə bilər ("Məhdud məsuliyyətli cəmiyyətlər haqqında" Federal Qanunun 42-ci maddəsi**). U.o ilə müqavilənin şərtləri. şirkət iştirakçılarının ümumi yığıncağının qərarı ilə təsdiq edilir. U.o ilə razılaşma Cəmiyyətin adından ümumi yığıncağa sədrlik edən, onunla bağlanmış müqavilənin şərtlərini təsdiq edən şəxs və ya ümumi yığıncağın qərarı ilə buna səlahiyyətli cəmiyyətin iştirakçısı tərəfindən imzalanır (həmçinin bax: Şərh “Səhmdar cəmiyyətlər haqqında” Federal Qanun. M. Yu.

Böyük hüquq lüğəti.

Akademik.ru.

2010. Digər lüğətlərdə "idarəetmə təşkilatı" nın nə olduğuna baxın: İdarəetmə təşkilatı

- səhmdarların ümumi yığıncağının qərarı ilə müqavilə əsasında səhmdar cəmiyyətinin icra orqanının səlahiyyətləri verilə bilən kommersiya təşkilatı. Eləcə də bax: Səhmdar cəmiyyətlərinin direktorlar şuraları Financial Dictionary Finam... Maliyyə lüğəti İDARƏETMƏ TƏŞKİLATI

2010.- Rusiya Federasiyasının səhmdar qanunvericiliyinə uyğun olaraq, səhmdarların ümumi yığıncağının qərarı ilə səhmdar cəmiyyətinin icra orqanının səlahiyyətləri müqavilə əsasında verilə bilən kommersiya təşkilatı. Bağlanmış müqavilənin şərtləri şura tərəfindən təsdiq edilir... ... Hüquq lüğəti

- səhmdarların ümumi yığıncağının qərarı ilə müqavilə əsasında səhmdar cəmiyyətinin icra orqanının səlahiyyətləri verilə bilən kommersiya təşkilatı. Eləcə də bax: Səhmdar cəmiyyətlərinin direktorlar şuraları Financial Dictionary Finam...- (İngilis idarəetmə şirkəti) Rusiya Federasiyasının mülki qanunvericiliyində, bir iş şirkəti ilə müqaviləyə əsasən, icra etmək səlahiyyətləri verilmiş bir kommersiya təşkilatı ... Hüquq ensiklopediyası

2010.- Rusiya Federasiyasının səhmdar qanunvericiliyində, səhmdarların ümumi yığıncağının qərarı ilə müqavilə əsasında səhmdar cəmiyyətinin icra orqanının səlahiyyətləri verilə bilən kommersiya təşkilatı. Bağlanmış müqavilənin şərtləri direktorlar şurası tərəfindən təsdiq edilir... ...

2010.- 1.6.4. İdarəetmə təşkilatı hər hansı təşkilati-hüquqi formalı və mülkiyyət formalı hüquqi şəxs, habelə çoxmənzilli binanın idarə edilməsi funksiyalarını yerinə yetirən fərdi sahibkar, habelə mənzil mülkiyyətçiləri cəmiyyəti, mənzil-tikinti kooperativi, yaşayış kompleksi və ya digər... ... Normativ-texniki sənədlərin terminlərinin lüğət-aparat kitabı

- səhmdarların ümumi yığıncağının qərarı ilə müqavilə əsasında səhmdar cəmiyyətinin icra orqanının səlahiyyətləri verilə bilən kommersiya təşkilatı. Eləcə də bax: Səhmdar cəmiyyətlərinin direktorlar şuraları Financial Dictionary Finam...- Rusiya Federasiyasının səhmdar qanunvericiliyinə uyğun olaraq, səhmdarların ümumi yığıncağının qərarı ilə səhmdar cəmiyyətinin icra orqanının səlahiyyətləri müqavilə əsasında verilə bilən kommersiya təşkilatı. Bağlanmış müqavilənin şərtləri şuralar tərəfindən təsdiq edilir... ... İqtisadiyyat və hüquq ensiklopedik lüğəti

neft magistral boru kəmərləri sisteminin mərkəzi idarəetmə təşkili- magistral neft kəməri nəqliyyat sistemini (magistral neft kəməri) istismar edən təşkilat. [RD 01.120.00 KTN 228 06] Mövzular: magistral neft kəməri nəqliyyatı ... Texniki Tərcüməçi Bələdçisi

TƏŞKİLATIN İDARƏ EDİLMƏSİ- İDARƏETMƏ TƏŞKİLATI... Hüquq ensiklopediyası

Mənzil idarəetmə təşkilatı- İdarəetmə təşkilatı mənzil fondunun düzgün istifadəsi və saxlanması, habelə istehlakçıların mənzil-kommunal xidmətləri ilə təmin edilməsi məqsədi ilə mənzil fondunun mülkiyyətçisi tərəfindən ona səlahiyyət verilmiş təşkilatdır...... ... Rəsmi terminologiya

- Əksər müasir holdinqlərin, hətta kiçik holdinqlərin strukturunda idarəetmə şirkəti var. O, bir növ qərargah rolunu oynayır, burada şirkətin strateji inkişafı, bəzən isə operativ idarəetmə ilə bağlı ən mühüm qərarlar qəbul edilir. İdarəetmə şirkəti yaratarkən, onun yaradılmasının məqsədlərini, strukturunu və istifadəsinin xüsusiyyətlərini aydın başa düşməlisiniz.

"İdarəetmə şirkəti" termini müasir idarəetmə təcrübəsində kifayət qədər geniş istifadə olunur (cədvələ bax). Təqdim olunan təsnifat kontekstində Rusiya şəraitində idarəetmə şirkətlərindən istifadənin xüsusiyyətlərini daha ətraflı nəzərdən keçirək.

Yaradılma məqsədi

Qanunvericilikdə “idarəetmə şirkəti” anlayışı yalnız investisiya fondlarında, kredit, lizinq şirkətlərində 1 əmlakın idarə edilməsi və qeyri-dövlət pensiya fondlarının vəsaitlərinin idarə edilməsi 2 məqsədləri üçün müəyyən edilmişdir. Məhz bu şirkətlər investisiya fondlarını idarə edirlər.

Bu məqsədlər üçün idarəetmə şirkəti Rusiya Federasiyasının qanunvericiliyinə uyğun olaraq yaradılmış və investisiya fondlarının, pay fondlarının və qeyri-dövlət pensiya fondlarının idarə edilməsi ilə bağlı fəaliyyəti həyata keçirmək üçün lisenziyaya malik hüquqi şəxs kimi başa düşülür. Ancaq məqaləmiz bu idarəetmə şirkətlərinə diqqət yetirməyəcəkdir. İqtisadiyyatın real sektorunda fəaliyyət göstərən müəssisələrlə işləyən investorlar da investisiyalarını idarə etmək üçün belə şirkətlər yaradırlar. Bu, filial və törəmə şirkətlərə effektiv nəzarət etməyə, həmçinin onları ayrıca investisiya layihəsi kimi nəzərdən keçirməyə imkan verir. Haqqında danışacağımız real holdinqlərdəki idarəetmə şirkətlərindən gedir. Üstəlik, əgər müəssisələr yenidən satış məqsədi ilə deyil, uzun müddətə alınırsa və idarəetmə şirkətinin nəzarətinə verilirsə, o zaman holdinqi idarə etmək üçün idarəetmə şirkətinin yaradılmasından danışmaq lazımdır. Bu gün idarəetmə şirkətlərindən istifadə etmək üçün ən ümumi məqsəddir. İdarəetmə şirkətinin funksiyaları və formaları holdinqin xüsusiyyətləri və biznes sahiblərinin qarşısına qoyduğu məqsədlərlə müəyyən edilir. İdarəetmə şirkəti holdinqin strukturuna daxil olan müəssisələrin fəaliyyətinə operativ nəzarət etməyə, xüsusən maliyyə axınlarına və xərclərinə nəzarət etməyə, holdinq daxilində müəssisələrin bir-biri ilə qarşılıqlı əlaqəsi prosesini optimallaşdırmağa, həmçinin effektiv idarəetmə qərarları qəbul etməyə imkan verir. Bəzən holdinqdəki idarəetmə şirkəti bir sıra ümumi korporativ funksiyaları (maliyyə menecmenti, marketinq, təchizat, satış) yerinə yetirir ki, bu da qrupun hər bir müəssisəsi üçün ayrıca bu funksiyaları yerinə yetirən işçilərin sayına qənaət etməyə imkan verir.

Tərəfdaşlar birbaşa biznesin sahibi ola bilmirlərsə və ya istəmirlərsə, lakin ona nəzarət etmək və idarəetmədə iştirak etmək istəyirlərsə, onların biznesdə alternativ iştirakı üçün istifadə etmək üçün idarəetmə şirkəti də yaradıla bilər.

Şəxsi təcrübə Denis İvanov

“Maliyyə Ehtiyatları” QSC-nin baş direktoru (Moskva)

Rosneftegazstroy şirkətinin (əvvəllər işlədiyim) regional biznes layihələrindən birində regional administrasiya tərəfdaş kimi çıxış etdi. Layihəni maliyyələşdirə bilmədi, lakin idarəçilikdə iştirak etmək istədi. İstehsal müəssisəsində ona lazımi miqdarda pay vermədən administrasiyanın maraqlarını necə təmin etmək olar? Biz idarəetmə şirkəti yaratdıq, burada administrasiyanın səhmlərin “blokedici payı” var idi və bununla da biznesin idarə edilməsində bizimlə birlikdə iştirak etdi. Lakin eyni zamanda, o, istehsal müəssisəsinin mənfəətində iştirak etmir və onun səhmləri satıldıqda və ya ləğv edildikdə, əmlakın bölünməsində iştirak etməyəcəkdir.

İdarəetmə obyekti ilə əlaqə

Biznesi idarə etmək üçün siz bağlı idarəetmə şirkəti yarada və ya idarə olunan müəssisələrlə, habelə onların təsisçiləri və ya rəhbərliyi ilə heç bir əlaqəsi olmayan ixtisaslaşmış xarici təşkilatı cəlb edə bilərsiniz. Bu və ya digər idarəetmə formasının seçimi müəssisənin xüsusiyyətlərindən və sahiblərin qarşıya qoyduğu məqsədlərdən asılıdır.

Tipik olaraq, törəmə idarəetmə şirkəti holdinqin ana şirkətidir və nizamnamə əsasında idarəetmə fəaliyyətini həyata keçirir. Bu, kritik vəziyyətlərdə, bir qayda olaraq, holdinqin əsas aktivlərinin cəmləşdiyi ana şirkətin törəmə müəssisələrin səhmdarları qarşısında səmərəsiz idarə olunmasına görə məsuliyyət riskini daşıması ilə əlaqədardır. ola bilsin, törəmə müəssisələr qarşısında vergi öhdəliyi kimi. Təcrübədə bəzən formal olaraq müstəqil, lakin mahiyyətcə bağlı olan, idarəetmə funksiyalarını yerinə yetirən və idarəetmə müqavilələri ilə qrupun digər müəssisələri ilə birləşən müəssisə yaradılır 3 .

Şəxsi təcrübəAleksandr Molotnikov

GC Verdict MMC-nin vitse-prezidenti, əməliyyatların hüquqi təminatı şöbəsinin müdiri (Vladimir)

Qanuna görə, idarəetmə şirkəti idarə olunan şirkətə 4 (bu halda törəmə müəssisə) dəyən zərərə görə məsuliyyət daşıyır. Törəmə müəssisənin kapitalında əsas şirkətdən başqa digər şəxslər iştirak edərsə, o zaman səhmlərin ən azı 1%-nə malik olan hər hansı minoritar səhmdar holdinqin əsas şirkətinə dəymiş ziyanın ödənilməsi üçün iddia qaldıra bilər. Bu vəziyyət, məsələn, baş şirkət öz maraqlarına uyğun olaraq törəmə müəssisələrindən birini “iflas etmək” qərarına gəldikdə yarana bilər.

Son zamanlar xidmətlər bazarında peşəkar “idarəetmə” ilə məşğul olan şirkətlər geniş yayılıb. Belə müəssisələr bildirirlər ki, onların heyətinə müxtəlif sənaye və regionlarda böyük təcrübə və biliyə malik mütəxəssis menecerlər daxildir. Belə bir şirkətin cəlb edilməsi, xüsusən əvvəllər qeyd olunan investisiya layihələrinin idarə edilməsi üçün faydalı ola bilər.

İdarəetmə şirkətinin vergi öhdəliyi

Sənətin 1-ci bəndinə uyğun olaraq. Rusiya Federasiyasının Vergi Məcəlləsinin 27-si "Vergi ödəyicisi təşkilatının qanuni nümayəndələri qanun və ya onun təsis sənədləri əsasında göstərilən təşkilatı təmsil etmək səlahiyyətinə malik olan şəxslərdir". İdarəetmə şirkəti öz adından vergiləri (idarə olunan müəssisənin vəsaitləri hesabına) ödəmək və vergi hesabatlarını təqdim etmək, habelə vergi qanunvericiliyində nəzərdə tutulmuş digər hərəkətləri etmək hüququna malikdir. Bu halda, idarəetmə şirkətinin rəhbəri vergi hesabatlarını imzalayacaqdır.

Nəzərə almaq lazımdır ki, idarə olunan müəssisənin qanuni nümayəndəsi kimi idarəetmə şirkətinin hərəkətləri (hərəkətsizliyi) bu müəssisənin hərəkətləri (hərəkətsizliyi) kimi qəbul edilə bilər 5 . Buna görə də idarəetmə müqaviləsinin qüvvədə olduğu müddətdə törədilmiş vergi hüquqpozmalarına görə məsuliyyət idarə olunan müəssisənin üzərinə düşür. Məsələn, cərimələr və cərimələr hesablanarkən, idarə olunan müəssisə, hərəkətlərinin (hərəkətsizliyinin) təqsiri müəyyən edildikdə, idarəedici şirkətdən itkiləri bərpa etmək hüququna malikdir 6 .

Şəxsi təcrübə

Denis İvanov

Biz həm öz, həm də xarici idarəetmə şirkətimizdən istifadə edərək layihələri idarə etməyə çalışdıq. Xarici şirkət, bir qayda olaraq, müəyyən bir iş növündə ixtisaslaşmalıdır. Çünki tikinti, kənd təsərrüfatı kimi müxtəlif biznes sahələri idarəçiliyə verildikdə, qeyri-ixtisaslaşdırılmış idarəetmə şirkəti bu işin öhdəsindən gələ bilməyə bilər. Axı idarəetmə tərzi istehsal prosesindən və vəsaitlərin dövriyyəsindən asılıdır. Və iş vəsaitlərin dövriyyəsinin vaxtından (5 gün, 40 gün və ya 3 il) asılı olaraq tamamilə fərqli şəkildə qurulur.İvan Dudanov

"Selxozinvest" (Kalininqrad) idarəedici şirkətinin İdarə Heyətinin sədri

Bizim törəmə şirkətlərimiz olmayan xarici biznesləri idarə etmək təcrübəmiz var idi. Fikrimcə, idarəetmə müqaviləsi bağlamağın mənası olan orta müddət beş il olmalıdır. Fakt budur ki, idarəçiliyə gedən şirkətlər çox vaxt acınacaqlı vəziyyətdə olurlar və mövcud vəziyyəti düzəltmək üçün vaxt lazımdır. İdarəetmə xidmətlərinin göstərilməsi üçün müqavilənin bağlanmasından əvvəl müəssisənin hərtərəfli təhlili aparıldı. Bu, idarəetmə şirkətinin əldə etməli olduğu nəticələri aydın şəkildə müəyyən etmək üçün lazım idi. Məsələn, biz müəssisədə aşağıdakıları göstərən sorğu keçirdik. Müqavilə bağlanan zaman şirkət ildə 100 min ABŞ dolları gəlir əldə edir və düzgün idarəetmə ilə bu rəqəmi 300 min ABŞ dollarına qədər artırmaq olar. Bizim vəziyyətimizdə idarəetmə şirkətinin mükafatına sabit ödənişlər və mənfəət artımının bir faizi daxil idi.

İş ortağınızın idarəçiliyinə təsir dərəcəsini məhdudlaşdırmaq lazımdırsa, kənar idarəetmə şirkətindən istifadə etmək də faydalıdır. Tərəfdaşlardan heç biri biznesin operativ idarə olunmasına müdaxilə etməyəcəyi halda, idarəetmə şirkəti tərəfindən icra ediləcək strateji plan və büdcəni birgə müəyyən etmək mümkündür.

Nominal və ya real idarəetmə şirkəti

Həqiqi idarəetmə şirkəti biznes sahibləri ilə menecerlər arasında münasibətlərin qanuni şəkildə rəsmiləşdirilməsinin bir yolu hesab edilə bilər. Belə ki, investorlar regionlarda müəssisələri satın alarkən tez-tez yerli idarəetmə ilə əlaqələr qurmaq problemi ilə üzləşirlər. Komandada öz payı və təsiri, yerli idarəetmə və vergi orqanları ilə faydalı əlaqələri olan yerli direktoru dəyişmək bəzən mümkünsüz və praktiki deyil. Eyni zamanda, belə bir menecer həmişə iqtisadi cəhətdən düzgün qərarlar qəbul etmir. Bu vəziyyətdə menecer idarəetmə şirkətinin heyətinə daxil edilə bilər ki, bu da onun müəssisəyə təsirini bir qədər zəiflədəcək və zəruri hallarda onu idarəetmədən uzaqlaşdıracaq (səhmdarların yığıncağının bahalı və vaxt aparan proseduru olmadan) .

Şəxsi təcrübəDenis İvanov

Belə bir vəziyyətdə icra orqanının funksiyalarının hansısa şəxs tərəfindən deyil, idarəedici şirkət - hüquqi şəxs tərəfindən yerinə yetirilməsi həqiqətən vacibdir. Rosneftegazstroy şirkətinin eyni prinsiplə idarə olunan alman tərəfdaşları ilə birgə müəssisəsi var idi. Alman tərəfdaşlar şirkətə avadanlıq gətirdilər və Almaniyanı tərk etmirlər. Və məsələn, yerli direktoru əvəz etmək üçün səhmdarların növbədənkənar ümumi yığıncağının keçirilməsi çox problemli idi.İdarəetmə şirkətinin olması müştərək müəssisənin direktorunu ümumi yığıncaq keçirmədən faktiki olaraq dəyişdirməyə imkan verdi, çünki müəssisənin nizamnaməsində icra orqanının funksiyalarının idarəetmə şirkəti (hüquqi şəxs) tərəfindən həyata keçirildiyi qeyd olunurdu. Bu şirkətin direktoru onun səhmdarları tərəfindən təyin edilir, onların tərkibi müştərək müəssisənin səhmdarlarının tərkibindən fərqlidir və qərarların qəbulu prosedurları daha sadə və səmərəlidir.

Nominal idarəetmə şirkəti o zaman yaradılır ki, həqiqi sahiblər nədənsə biznesin idarə edilməsində iştiraklarını gizlətmək istəyirlər. Belə bir şirkət, bir qayda olaraq, nominal sahibləri ilə biznesin həqiqi sahibləri arasındakı münasibətləri ört-basdır etmək üçün qeydiyyata alınır. Həmçinin, nominasiyalı idarəetmə şirkəti bəzi vergi üstünlükləri əldə etməyə və ya bir sıra qanuni məhdudiyyətləri keçməyə imkan verir. Bu məqsədlər üçün nominal idarəetmə şirkətləri çox vaxt güzəştli vergi zonalarında (ofşorlarda) qeydiyyata alınırlar.

Düzgün hüquqi qeydiyyat olmadan yaradılması mənasız olan nominal idarəetmə şirkətindən fərqli olaraq, real idarəetmə şirkəti ilə onun nəzarətində olan müəssisələr arasında münasibətlər bəzən ümumiyyətlə qeydə alınmır. Bu şəkildə təşkil edilən idarəetmə şirkətinin tərkibinə daxil olan işçilər idarəetməyə keçirilən müəssisələrin ştatına daxil edilir. Hüquqi şəxs yaratmadan idarəetmə şirkətinin yaradılması yalnız o halda məqsədəuyğundur ki, o, holdinq müəssisələrinin real idarəetmə orqanı kimi formalaşsın və bu, biznes sahiblərinin tam nəzarəti altında olsun. Bu yanaşma effektiv idarəetmə aləti yaratmağa və yeni hüquqi şəxsin (qeydiyyat, mühasibat uçotu və s.) formalaşması və fəaliyyəti ilə bağlı xərclərin qarşısını almağa imkan verir.

İdarəetmə şirkətinin strukturu

Holdinqin idarəetmə şirkətinin strukturu onun səlahiyyətlərinə verilən funksiyalardan, habelə nəzarətində olan müəssisələrin miqyasından və sayından asılıdır. Holdinq şirkətlərinin maliyyə menecerləri arasında aparılan sorğuya, habelə mövcud biznes işlərinin təhlilinə əsasən idarəetmə şirkətlərinin iki tipik strukturunu müəyyən etmək olar (şəklə bax).

Birinci halda (Şəkil “a”) idarəetmə şirkəti istehsalla birbaşa əlaqəli olmayan ən çox sayda funksiyaları öz üzərinə götürür: marketinq, maliyyə (o cümlədən mühasibat və vergi uçotu), hüquqi dəstək, sənəd idarəetməsi, inzibati və idarəetmə funksiyaları. Köməkçi və əsas olmayan bölmələr də idarəetmə şirkətinin bir hissəsidir. İdarə olunan şirkətlər əsasən istehsal funksiyalarını yerinə yetirirlər. Müəssisənin inkişafı prosesində müstəqil müəssisə kimi köməkçi və ya əsas olmayan bölməni ayırmaq mümkün olarsa, o zaman idarəetmə şirkətindən ayrılır. Belə ayrılmanın meyarı bölmənin bazarda müstəqil şəkildə xidmət göstərmək qabiliyyəti ola bilər.

Bu strukturun müsbət cəhətləri ondan ibarətdir ki, idarəedici şirkət holdinqin əmlakına və pul vəsaitlərinin hərəkətinə tam nəzarət etmək imkanına malikdir; Korporativ standartlara riayət olunmasına nəzarət sadələşdirilib, inzibati işçilərin ştatı ixtisar edilib.

Holdinqə bir-birindən və idarəetmə şirkətindən kiçik ərazi məsafəsi olan bir neçə kiçik və orta müəssisə daxil olduqda bu struktur effektiv ola bilər. Bununla belə, holdinq mürəkkəb struktura malikdirsə (bir neçə holdinqdən və ya iri şirkətlərdən ibarətdir) və ya ona daxil olan müəssisələr bir-birindən əhəmiyyətli dərəcədə uzaqlaşdırılırsa, tam mərkəzləşdirilmiş idarəetmə çevik olur, qərarlar çox uzun çəkir və işdə əhəmiyyətli dərəcədə təhrif edilə bilər. icraçıya çatdırılması prosesi.

İkinci halda (Şəkil “b”) idarəetmə şirkəti holdinqin idarə edilməsi ilə bağlı yalnız bir sıra funksiyaları yerinə yetirir. Bunlara metodoloji rəhbərlik, strateji planlaşdırma, əhəmiyyətli investisiyalar, maliyyə nəticələrinin monitorinqi, korporativ standartların işlənib hazırlanması və digərləri aid edilə bilər.

b)

Rəsm. İdarəetmə şirkətinin strukturu

Bütün digər funksiyalar birbaşa idarə olunan müəssisədə yerinə yetirilir. Belə idarəetmə şirkəti o zaman səmərəli ola bilər ki, holdinqin tərkibinə mürəkkəb daxili struktura malik iri müəssisələr daxil olsun, holdinqin tərkibindəki müəssisələrin biznes növləri bir-birindən əhəmiyyətli dərəcədə fərqlənsin və ya müəssisələr bir-birindən əhəmiyyətli dərəcədə uzaqda olsun. Belə bir quruluşla idarəetmə şirkətinin müəssisələrin "korporativliyinə" nəzarət etməsi çətin ola bilər, çünki idarə olunan müəssisələrin işçiləri işlədikləri müəssisəni qrupun bir hissəsi ilə əlaqələndirməyi dayandırır və onu müstəqil hesab edirlər.

Şəxsi təcrübə

Peter Feoktistov

Molten şirkətinin baş direktoru (Moskva)

İdarəetmə şirkətindən strateji idarəetmə orqanı kimi istifadənin üstünlüklərinə aşağıdakılar daxildir. Bir tərəfdən, idarəetmə şirkəti holdinq daxilində resursları yenidən bölüşdürmək imkanı əldə edir, digər tərəfdən isə nəzarət edilən müəssisələr qərarların qəbulunda zəruri və kifayət qədər müstəqillik dərəcəsini saxlayırlar. Başqa sözlə, idarəetmə şirkəti müəssisənin əməliyyat fəaliyyətinə müdaxilə etmir.Olqa Kuzmina

Lex İdarəetmə Şirkəti MMC-nin maliyyə şöbəsinin rəhbəri (Tyumen)

Maliyyə idarəetmə sistemində ən mühüm element hər bir idarə olunan şirkətin fəaliyyəti üçün büdcə planlamasını və bütün belə şirkətlər üçün birləşdirilmiş büdcə planlamasını özündə cəmləşdirən maliyyə planlaşdırmasıdır. Müəyyən edilmiş büdcələrin icrasına məntəqə-nöqtə nəzarəti direktorlar şurası tərəfindən həyata keçirilir. Büdcənin icrasına cari maddə-maddə nəzarəti idarəetmə şirkətinin maliyyə direktoru həyata keçirir. O, idarə olunan şirkətlər tərəfindən edilən bütün ödənişləri təsdiqləyir.İvan Dudanov

İdarəetmə şirkətinin strukturunu aşağıdakı əsas bloklara bölmək olar: sənaye şöbələri, maliyyə xidməti, təhlükəsizlik xidməti, hüquq xidməti. Sənaye şöbəsi bir fəaliyyət növü üzrə ixtisaslaşmış nəzarət edilən müəssisələrin fəaliyyətinə birbaşa rəhbərlik edir. Sənaye şöbəsinə icraçı direktor - baş direktor funksiyalarını yerinə yetirən menecer daxildir; təchizat üzrə mütəxəssis; Satış mütəxəssisi və HR meneceri. Hər bir şöbə müəyyən edilmiş büdcə çərçivəsində qərarlar qəbul edir. Maliyyə xidməti idarəetmə şirkətinin nəzarətində olan bütün müəssisələr haqqında məlumatları birləşdirir, şirkətlər arasında pul vəsaitlərinin hərəkətini bölüşdürür və müəyyən edilmiş büdcələrin icrasına nəzarət edir. Hüquq xidməti həm nəzarət edilən müəssisələrin, həm də idarəetmə şirkətinin fəaliyyəti ilə bağlı hüquqi məsələləri həll edir.

Əlaqədar məqalələr